保険広告の規制と活用事例5選|禁止表現・媒体選定をプロが解説

「保険の広告を出したいが、どこまでの表現が業法上OKなのか分からない」「リスティング・Instagram・TikTok・LINEのどれを使えばよいか整理できていない」「社内のコンプライアンス部門を通すために、どんな準備が必要か分からない」と悩んでいる保険業界の広告担当者の方も多いのではないでしょうか。

本記事では、金融業界に特化したSNS運用支援を行う筆者(ファイマケ代表・苛原寛)が、景表法・保険業法・媒体別ポリシーという3つの規制の基本から、リスティング広告・SNS・動画・LINEの広告手段別の設計ポイント、そして社内の稟議を通すためのステップまでを、アクサダイレクト生命・三井住友海上・ライフネット生命・チューリッヒ保険会社・かんぽ生命の5社の実例を交えながら解説します。

・保険会社や代理店の広告を担当しているが、どの表現が保険業法に違反するか判断基準が分からない方

・自社の業態にリスティング広告・Instagram・LINE・TikTokのどれが向いているか分からない方

・SNS・リスティング広告などの保険広告を始めたいが、社内のコンプライアンス部門に何をどう説明すればよいか分からず前に進めていない方

・他社がどのような保険広告を展開しているか、具体的な事例を知りたい方

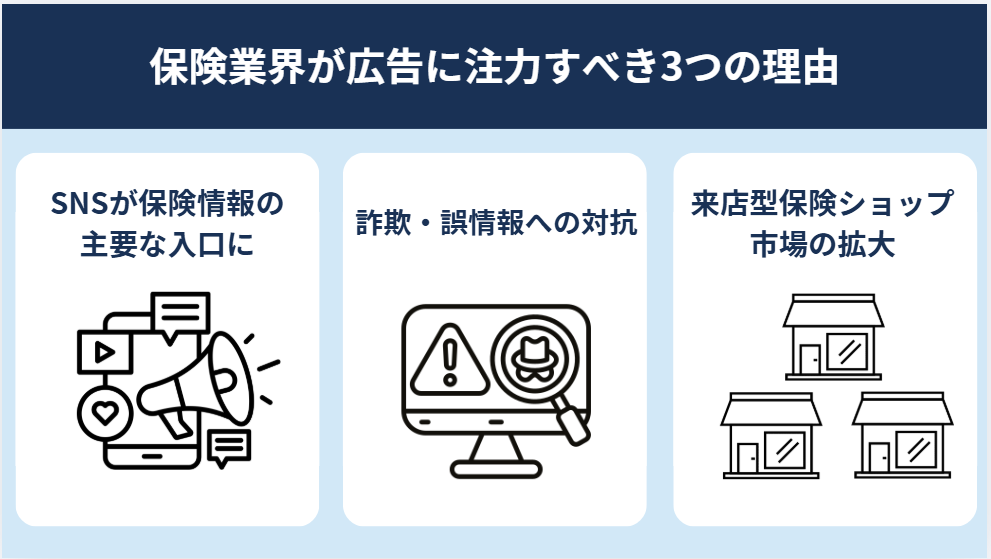

保険業界が広告に注力すべき3つの理由

まずは保険業界が広告にに注力するべき主な理由を見ていきましょう。

①SNSで保険情報を調べ、行動に移す消費者が増えているため

ファイマケ自社調査では、SNSで金融商品の情報収集をした経験があると回答した割合は77.0%にのぼります。さらにそのうち91.3%が、資料請求・問い合わせ・比較サイトでの再検索など何らかの行動を起こしたと回答しています。SNSを情報収集に活用したうえで具体的な行動に移す層が一定数いることを示しており、保険会社・代理店がSNSで情報発信をしていなければ、SNSで情報収集をしている見込み客と接点を持てないことになります。

②SNS上の詐欺的な勧誘が増える中、公式チャンネルでの発信が信頼の証になるため

警察庁の統計では、2025年のSNS型投資詐欺の被害総額は1,288億円・認知件数は9,523件にのぼり、2024年(871億円・6,413件)から引き続き増加しています。接触手段は「バナー等広告」が最多で、接触ツールはInstagramが最も多く、著名人の画像や動画を無断で使用したバナー等広告による被害の増加が顕著になっています。また、保険業界でも日本損害保険協会が、LINEオープンチャットやXを通じて「保険金を簡単に受け取れる」と誘い、保険金詐欺に加担させる手口への注意喚起を行っています。

詐欺的な広告と正規の広告が同じSNS・同じ媒体に混在している環境では、消費者が「この情報は本物か」を判断しにくくなっています。保険会社・代理店が公式チャンネルで継続的に情報を発信していることは、販売促進の手段にとどまらず、「ここが公式の情報源である」という判断の手がかりを消費者に提供する役割も果たします。

③来店型保険ショップ市場の拡大とともに、デジタル集客の重要性が増しているため

矢野経済研究所の調査によると、来店型保険ショップの市場規模(新契約年換算保険料)は2024年度2,173億円・2025年度予測2,232億円と拡大が続いています。市場の拡大は競合するショップ・代理店の数も増えることを意味します。消費者が保険を検討し始める段階でどのように自社を知ってもらうか、つまりデジタル広告やSNSでの情報発信が「来店・Web相談につながる最初の接点」として機能するかどうかが、集客の競争優位に直結しやすくなっています。

広告手段別の設計ポイント

保険業界で広告に注力すべき理由を踏まえたうえで、次は「どの広告手段をどう設計するか」という実務の話に移ります。

電通「2025年 日本の広告費」によると、金融・保険業種のマスコミ四媒体(テレビ・新聞・雑誌・ラジオ)広告費の約87.6%がテレビに集中しており、広告手段としてテレビ広告は有効です。一方でテレビ広告は、制作・放映に高額の費用と専門的な制作体制が必要であり、中堅・中小の代理店や来店型保険ショップが簡単に設計・運用できる広告手段ではありません。本記事では、規模を問わず設計・運用できるデジタル広告に絞って解説します。

取り上げるのはリスティング広告・Instagram・TikTok・LINEの4つです。業態や目的によって向き不向きがあるため、それぞれの設計ポイントを整理します。

リスティング広告

リスティング広告(Google・Yahoo!の検索広告)は、消費者が「医療保険 相談」「生命保険 比較」等のキーワードを実際に検索した瞬間に広告が表示される仕組みです。SNS広告がまだ保険を意識していない人にも広告を届けるのに対し、リスティング広告は今まさに保険を検討して検索している人にだけ表示されます。このため他の広告手段と比べて、問い合わせや資料請求への転換率が高くなりやすい傾向があります。保険会社・代理店にとって費用対効果が高い広告手段の一つですが、保険業法上の禁止表現と媒体ポリシーの両方を広告文・LPで遵守する必要があります。

リスティング広告で押さえるべき設計ポイントは、以下2点です。

①キーワードの3分類設計

リスティング広告は、消費者がGoogle・Yahoo!等で検索したキーワードに応じて広告が表示される仕組みです。広告主は「どのキーワードで検索されたときに自社の広告を表示させるか」をあらかじめ設定します。この設定キーワードを以下の3種類に分けて設計することが、費用対効果を高める基本になります。

- 指名キーワード(「[社名]保険」のように自社名を知っている人が検索)

- 課題解決キーワード(「医療保険 相談」「保険 見直し」等の検討中の人が検索)

- 除外キーワード(広告表示したくない検索ワードを設定し無駄な広告費を防ぐ)

この3分類を意識した設計をしないと、関係のない検索に広告が表示されて費用が無駄になる傾向があります。

②「どこから来た問い合わせか」の計測基準をウェブフォームの送信完了に統一する

問い合わせが電話で来た場合、どの広告が効いたかを正確に把握するのが難しくなります。資料請求フォームや相談予約フォームへの送信完了を「広告の成果1件」として計測する設計にすることで、どの広告がどれだけ問い合わせを生んでいるかが見えやすくなります。この設計により、広告の配信を自動で最適化する機能も働きやすくなり、深夜帯・週末帯の問い合わせも安定的に獲得できる傾向があります。

Instagramは20〜40代のユーザー利用率が高く、特に全年代で女性の利用率が男性を上回る傾向があります。保険商品の主要な検討層である30〜40代女性への訴求に向いており、来店型保険ショップ・総合代理店の来店促進に活用されています。設計上の最大のポイントは「金融ワードの回避」です。

Instagramのアルゴリズムは「保険」「投資」「副業」等のキーワードを含む投稿のリーチを下げやすい傾向があります。この対策として、保険に関する言葉を「生活・健康テーマの言葉」に置き換える設計ができているかどうかが、運用の成否を左右します。

| 保険の言葉 | Instagramに向いた言い換え表現 |

|---|---|

| 保険の見直し | 将来への備えを整える |

| 保険料を下げる | 無駄な支出を抑える |

| 医療保険 | もしもの時の安心をつくる |

| 保険の相談 | お金の不安を解消する無料相談 |

ただし、この「金融ワード回避」は保険業法上の規制とは独立した対応策です。言い換え表現を使って発信していても、保険業法第300条の禁止行為(断定表現・比較表示・特別利益提供等)は引き続き適用されます。

TikTok・YouTube

TikTokは10〜30代のユーザーが中心を占めるとされる動画プラットフォームで、保険に馴染みが薄い若い世代への認知獲得の入口として活用を検討する保険会社・代理店が増えています。ただし保険会社・代理店がTikTokで有料広告を出稿するには、保険業を営む資格や許可を証明する書類をTikTok側に提出する必要が生じることがあります。保険会社本体であれば社内で書類を用意しやすい一方、代理店やFP法人では対応に手間がかかるケースがあります。こうした手続きの手間を避けるためにも、最初から有料広告に頼るのではなく、まず通常の投稿を続けてアカウントに実績を積んだうえで有料広告に移行する流れが、現実的な進め方として選ばれやすい傾向があります。

YouTubeはGoogleが運営する動画プラットフォームで、TikTokと比べて幅広い年齢層に利用されており、保険の主要な検討層にもリーチしやすい特性があります。数秒程度のショート動画から数十分の長尺動画まで公開できるため、「がん治療にかかる費用の実態」「ライフステージ別の保険の考え方」といった、複雑な保険商品を丁寧に説明する教育コンテンツを蓄積する場として機能します。有料広告としては、動画の再生前後に表示されるインストリーム広告(視聴者が動画を再生した際に自動で流れる広告)を活用でき、Google広告と連動したリターゲティング配信(過去に自社サイトを訪問したユーザーや自社動画を視聴したユーザーに対して広告を再度表示する手法)も可能です。

LINE

LINEは日本国内の月間利用者数が1億ユーザーを突破しており、年齢層が幅広いことから、来店型保険ショップ・代理店が一度接点を持った見込み客との関係を継続するのに適しています。

保険会社・代理店のLINE活用では、「トーク画面下部にボタンを並べて『よくある質問』や『相談予約』に誘導する設計」「友だち登録後に段階的なメッセージを自動送信する仕組み」「LINE登録者にだけ提供する限定情報を設ける設計」といった活用例が見られます。

保険広告の活用事例5選

広告手段別の設計ポイントを踏まえたうえで、各社がどのように広告を設計しているか、5社の実例を紹介します。

活用事例①アクサ生命|社名を知らない人にも届けるキーワード設定

アクサ生命(旧アクサダイレクト生命)はGoogle検索広告を活用し、「アクサダイレクト生命」「医療保険」といった指名・一般ワードから、顧客の潜在ニーズに寄り添うキーワードへの転換を図りました。「糖尿病 医療」「医療相談」のように、保険を検討している人が実際に入力するキーワードでも広告を出すことで、社名をまだ知らない見込み客にも広告が届くようになり、新規問い合わせ獲得の母数が広がっています。集まったデータを分析することで「長く付き合える優良顧客」の傾向が把握でき、広告配信の自動最適化と組み合わせることで契約数・保険料収入の継続的な改善につながっています。

このキーワード設計の考え方は業態を問わず応用できます。保険会社であれば「社名+商品名」だけでなく「がん 治療費」「育児休業 収入」など加入動機となる不安ワードへの拡張が有効です。代理店はそもそも指名検索が発生しにくいため、潜在ニーズのキーワードが主戦場になります。FP法人であれば「老後 資金計画」「住宅ローン 見直し」のような保険と隣接するライフイベントワードから入口を設計することができます。

活用事例②三井住友海上|防災・安全情報で生活に根ざした接点を設計

三井住友海上の公式Instagramは、「防災に役立つ知識や楽しいカーライフをサポートする情報など、さまざまな投稿でみなさんのお役に立てるように頑張ります!」としており、保険商品の紹介を前面に出さない設計になっています。具体的には防災知識・安全なカーライフに役立つ情報の紹介を中心としたコンテンツを発信しており、商品の優位性を断定しない設計を維持しています。

ファイマケ代表 苛原寛

ファイマケ代表 苛原寛三井住友海上のInstagramで参考になるのは「保険を売ろうとしていない投稿で、企業への信頼を先に積む」設計です。Instagramのアルゴリズムは「保険」「投資」等のワードを多用する投稿のリーチを下げやすい傾向があります。防災・安全情報のような生活テーマのコンテンツは、金融ワードを使わずにすむためアルゴリズムによるリーチ低下を避けながら接点を設計できます。さらに、商品の優位性を断定しない内容になりやすいため、コンプライアンス部門への説明もしやすいという利点もあります。

活用事例③チューリッヒ保険会社|企業姿勢テーマでTikTok参入

チューリッヒ保険会社は、「車やバイクで日本の美しい自然を巡る」を掲げ、商品から遠い切り口でTikTokを運用しています。

@zurich_japan ✨冬の夜に輝くイルミネーション旅✨ #チューリッヒ保険会社のグリーンドライブ 📍兵庫県・神戸 ハーバーランド→布引貯水池→布引の滝→道の駅 神戸フルーツ・フラワーパーク大沢で開催される「神戸イルミナージュ」💡🩷#ドライブ #車 #冬のお出かけ ♬ オリジナル楽曲 – チューリッヒ保険会社【公式】

また、「気候変動」「環境保護」をテーマにしたショートアニメーションも投稿しています。このような普遍的テーマは、保険業法第300条1項が縛る「商品の優位性訴求」とは無関係であり、コンプライアンス対応のハードルが低い傾向があります。

@zurich_japan さくらんぼがピンチでギャルちんショック🍒💥 気候変動で農作物がピンチって知ってた? #地球にもやさしいギャル #チューリッヒ保険会社 #ギャル #アニメ #SJK #気候変動 #フードロス ♬ かわいいほのぼのBGM – さんうさぎ

@zurich_japan みんなの学校でも“実施“してる??コメント欄で教えてね!#地球にもやさしいギャル #チューリッヒ保険会社 #ギャル #告白 #節水 #anime ♬ オリジナル楽曲 – チューリッヒ保険会社 – チューリッヒ保険会社【公式】

商品を前面に出さず、まずは企業としての価値観や普遍的テーマに関する発信をするという設計は、TikTok参入の再現性が高いスタートラインと考えられます。

活用事例④ライフネット生命|YouTube動画広告の2段階設計

ライフネット生命は、YouTube動画広告を2段階で設計し、大きな成果を出したと公表しています。

まず、最初の動画広告では、「保険リスクへの注意喚起」をテーマにした内容を配信しました。まだ保険を真剣に検討していない層に対して、「何かあったときの備えが必要かもしれない」という気づきを先に届けることが目的です。この段階では商品を前面に出さず、視聴者の潜在的な不安に寄り添う設計になっています。動画は全24パターンを制作し、ユーザー属性ごとに届ける内容を細かく変えることで、関連性を高めています。

次に、第1段階の動画を視聴したユーザーに絞って、ライフネット生命の具体的な商品を訴求するリターゲティング広告を配信しました。「すでに保険リスクへの関心が生まれている人」に的を絞った再訴求であるため、広告の無駄打ちを減らしながら申込につながりやすい状態のユーザーにアプローチできます。

この事例のもう一つの重要なポイントは、KPIの設定です。「ページ訪問数」をKPIにすると、訪問はしたが申込に至らないユーザーも含めてカウントしてしまいます。ライフネット生命は「見積りボタンのクリック」を計測基準にすることで、「実際に申込を検討している行動」との距離を縮めたKPI設計を実現しました。結果として保険加入意向194%かつCPA(顧客獲得単価)48%を達成されたそうです。

ファイマケ代表 苛原寛ライフネット生命の事例から学べるのは「まだ保険を調べていない人に、最初から商品を売ろうとしない」という設計です。YouTube広告の第1段階で「リスクへの気づき」を提供し、リターゲティングで初めて自社の商品を語る構造は、保険業法第300条の断定表現・比較表示を避けながら動画を使う場合の現実的な設計の一つです。

KPIを「ページ訪問」ではなく「見積りボタンクリック」にした点も、稟議書での説明を数値で裏付けやすくする工夫として参考になります。

活用事例⑤かんぽ生命保険|スタンプを段階的に配布して友だちの獲得・継続を設計

かんぽ生命保険は、2017年に公式LINEアカウントを解説しました。キャンペーン情報や商品情報、お役立ちコンテンツ等の配信や、チャット機能およびオウンドメディア「かんぽジャンクション」への誘導も設けられています。

開設時に企業キャラクター「かんぽくん」の限定スタンプを約4週間無料配布し、新規友だちの獲得を促進しました。その後も2018年8月〜9月に第2弾、2019年2月〜3月に第3弾として、かんぽ生命のLINE公式アカウントを「友だち追加」している方に限定スタンプを配布しました。開設時のスタンプで新規登録を促し、その後のスタンプでさらなる新規登録促進と友だちの継続登録を維持するという設計で、友だち登録のきっかけを継続的に作っています。

来店型保険ショップや代理店がLINEを活用する際に参考になるのは「友だち登録のきっかけと、登録後の継続理由をセットで設計する」という発想です。登録してもらうだけでなく、登録し続ける理由をどう提供するかを初期設計の段階から考えることが、長期的な活用につながります。

ファイマケ代表 苛原寛LINEの活用で見落とされがちなのが「友だち登録後のコンテンツ設計」です。「友だち登録数を増やす」ことが目標になってしまい、登録後の案内メッセージや誘導先が整備されていないケースをよくお見受けします。かんぽ生命の規模感から学べるのは「登録のきっかけ(スタンプ・キャンペーン等)とその後の情報価値をセットで設計する」という考え方です。来店型保険ショップであれば、初回来店後に「LINEで次回相談の予約ができます」「セミナーの案内はLINEで先にお届けします」という設計にするだけで、再来店率が変わる傾向があります。

保険広告の「3つの規制」を理解する

設計と事例を踏まえたうえで、広告を実施する際に同時にクリアしなければならない3つの規制を整理します。どれか1つをクリアすれば残りが免除されるわけではなく、3つを同時に満たす設計が必要です。

規制①景品表示法のステマ規制

景品表示法のステマ規制では、事業者がインフルエンサー等に依頼して「自主的な口コミ」を装った投稿をさせることを禁止しています。「#PR」「#広告」「[社名]提供」等の明示が最低要件です。インフルエンサーが「自分が実際に使って良かった保険」という体裁で商品を紹介していても、保険会社・代理店から報酬や商品の提供を受けてPR投稿を依頼されている場合は、その事実を投稿内に明記しなければなりません。

規制②保険業法第300条第1項(禁止行為)

保険業法第300条第1項では、保険会社・代理店の広告・勧誘行為に関する禁止事項を規定しています。SNS投稿・リスティング広告・LP(ランディングページ)の文章に幅広く適用されます。特に広告設計で問題になりやすい3点を下表で整理します。

<保険業法第300条第1項 主要禁止行為と禁止表現リスト>

| 号数 | 禁止内容 | 代表的なNG表現例 |

|---|---|---|

| 第4号 | 特別利益の提供禁止 | 「フォロワー限定キャッシュバック」「加入でギフト券プレゼント」「紹介者に現金バック」 |

| 第6号 | 不当な比較表示 | 「A社の保険料より○○円安い」「業界最安水準」「他社より圧倒的にお得」 |

| 第7号 | 断定的判断の提供 | 「将来必ず○円受け取れます」「絶対に損しない保険です」「100%資産が増える」 |

規制③媒体別広告ポリシー(Meta・TikTok等)

Meta広告(Instagram・Facebook)・TikTok For Businessには、保険会社・代理店向けの独立した審査カテゴリが存在します。代表的な要件を以下に整理します。これらのポリシーは随時更新されるため、定期的な確認が必要です。

| 媒体 | 保険会社・代理店向けの主な追加要件 |

|---|---|

| Meta広告(Instagram・Facebook) | 保険サービスの広告は18歳以上をターゲットに設定する必要がある |

| TikTok For Business | 「金融サービス」として審査対象となり、広告は18歳以上に制限される |

「インフルエンサー×保険広告」は景表法・保険業法の両方を確認する

インフルエンサーを活用した保険プロモーションは、規制①(景表法のステマ規制)と規制②(保険業法の勧誘規制)を同時にクリアする設計が必要です。

| チェック項目 | 確認内容 |

|---|---|

| 景表法対応(規制①) | 「#PR」「#広告」「[社名]提供」のいずれかを投稿に明記しているか |

| 保険業法対応(規制②) | 投稿内容が第4・6・7号に抵触しないか。インフルエンサーが個別の申込誘導を行っていないか |

「#PRを付ければ十分」という理解は不完全です。#PRは景表法への対応であり、保険業法の禁止行為チェックは別途必要です。

保険広告の稟議を通す5ステップ

保険業界で広告運用を始めるにあたって最大の壁になりやすいのは、規制そのものではなく社内の承認プロセスにあるケースが多い傾向があります。以下の5ステップで進めることで、承認スピードと通過率が上がる傾向があります。

ステップ1|「言わないことリスト」をコンプライアンス部門と先に合意する

稟議を通す際の最初のつまずきポイントは、「この表現は業法上どうか」という個別確認を毎回繰り返すことです。有効な打開策は、「言わないことリスト」をコンプライアンス部門と最初に合意してしまうことです。

<言わないことリストの一例>

| カテゴリ | 言わないこと | 根拠条文 |

|---|---|---|

| 比較表示 | 「A社より○○円安い」「業界最安水準」 | 保険業法300条1項6号 |

| 断定表現 | 「必ず○円受け取れます」「絶対に損しない」 | 保険業法300条1項7号 |

| 特別利益 | 「フォロワー限定キャッシュバック」「加入でギフト券プレゼント」 | 保険業法300条1項4号 |

| ステマ | インフルエンサー投稿への「#PR」未記載・依頼関係の隠蔽 | 景表法5条3号告示 |

このリストを代理店や広告担当者が共同で作成し、コンプライアンス部門の承認を得ることで、以降の個別確認の回数を大幅に削減できる傾向があります。

ファイマケ代表 苛原寛コンプライアンス部門が不安に思うのは「何が含まれているか分からない」ことです。「これは言いません」を表で先に提示すると、確認の判断軸が「許可できるかどうか」ではなく「型の範囲内かどうか」に変わる傾向があります。保険業法が縛っているのは「商品の優位性の断定」であって、「お金の不安に答える」「ライフプランを語る」「相談員の人柄を見せる」ことは一切縛られていません。「何を言わないか」の型化が、稟議突破の実質的な出発点だと感じています。

ステップ2|稟議資料の枠組みを整備する

稟議資料の構成は会社・業態によって異なりますが、「目的・達成基準・予算試算・コンプライアンス確認の根拠」の4点を押さえておくと、承認者が判断しやすい資料に近づく傾向があります。この枠組みを媒体が変わっても使い回せる形で整備しておくと、新しい媒体を追加するたびに一から稟議書を作り直す手間を省けます。

- 目的:問い合わせ獲得・ブランド認知・新規顧客開拓・既存顧客フォロー・商品告知など、「何のために広告を出すか」を自社の優先順位に合わせて設定する。

- 達成基準:「3ヶ月で問い合わせ○件」「来店予約○件」「1件あたりの獲得コスト○万円以内」など、投資判断基準となる数値を事前に合意しておく。達成基準を設けると「何をもって成功・失敗とするか」が承認者・担当者間で共有でき、追加予算や方針転換の判断もしやすくなる。

- 予算試算:初期テスト期間(1〜3ヶ月)の試算額と、本格運用時の想定月額をセットで示す。

- コンプライアンス確認の根拠:「言わないことリスト(ステップ1)」の確認済み証跡、媒体側の審査要件への対応状況(詳細はステップ4)を添付する。

ステップ3|「型承認」で個別審査を効率化する

大手生保・損保では広告・SNS投稿が「募集文書」として審査対象になります。「このフォーマットとこのコンテンツカテゴリの組み合わせは毎週繰り返す」という定型を先に審査・承認しておく「型承認」の仕組みを作ることで、個別投稿ごとの審査を簡略化できます。

TikTok・Instagramでは、投稿の頻度が少ないと、どのコンテンツをどれだけ多くの人に届けるかを自動的に判定する仕組み(アルゴリズム)による拡散の恩恵を受けにくくなります。週3〜5本程度の投稿が推奨されますが、毎回の投稿を個別にコンプライアンス審査にかける体制では、この頻度を維持することが構造的に難しくなります。月次一括審査フローへ移行することで、この問題を解消しやすくなります。

ステップ4|LP要件を媒体の審査基準に合わせて整備する

広告審査が落ちる原因の多くは広告文ではなく、リンク先LPの要件不足です。保険業法上の表示要件と媒体ポリシーの要件をまとめてLPに反映しておくことで、広告審査のやり直し回数を減らせます。

<LPに必要な最低限の掲載事項>

- 保険業免許番号または保険代理店登録番号

- 取り扱い保険会社名

- 変額・外貨建て商品の元本変動リスクの明示(該当する商品の場合)

- 問い合わせ先・所在地情報

ステップ5|小規模テストで先にデータを取り、実績で本格稟議を通す

大型予算での本格稟議は社内承認ハードルが高くなりやすい傾向があります。稟議突破のための現実的な順序は、小規模テストを先に走らせ、そのデータで本格予算の稟議を通すことです。

<推奨する進め方>

- まず月予算5〜10万円・期間1〜3ヶ月の小規模テストを設計し、どのくらい問い合わせが取れるかを確認する。

- テスト期間の結果(問い合わせ件数・1件あたりにかかった広告費・クリック率等)を数値でまとめ、次の予算申請の根拠として使う。

- テストで得た実績をもとに、月予算30〜100万円規模への拡大を社内申請する。

- 「競合他社がすでに同様の広告を出稿しており、着手しなければ見込み客を取られ続けるリスクがある」という視点を稟議書に添えることも、社内検討の材料として有効な場合があります。

保険広告に強い代理店を選ぶ5つのポイント

ここまで規制・媒体設計・稟議の流れを解説してきましたが、「自社でここまで対応するのは難しい」「専門性のある外部パートナーに委託したい」という判断をするケースも多くあります。コンテンツ制作・媒体運用・コンプライアンス折衝を外注する場合、相手が保険業法を本当に理解した代理店かどうかが成否を左右します。

保険業界の広告を外部の代理店に依頼する場合、「実績があるか」「費用はいくらか」という基準だけでは不十分です。保険業法・景表法・媒体ポリシーの3つの規制を同時に把握した代理店かどうかを、以下の5点で確認することをお勧めしています。

①保険業法第300条の条文内容を即答できるか

「保険業法第300条1項の禁止事項のうち、SNS広告で特に注意が必要な内容を教えてください」という質問を初回ヒアリングで投げてみることをお勧めします。条文番号・具体的なNG表現・自社の確認フローをセットで説明できる代理店は、業法を業務設計に組み込んでいる可能性が高い傾向があります。

②Google「金融サービス」ポリシーの最新版を追っているか

Googleの金融広告ポリシーは年2回程度アップデートが入る傾向があります。「直近の改定内容と、LP上で現在必要な掲載事項を教えてください」という質問で、ポリシーキャッチアップの体制を確認できます。

③インフルエンサー起用の際に景表法と保険業法の両方を確認するフローを持っているか

「インフルエンサーへの依頼書面に保険業法上の表現制限を組み込んでいますか」という質問で、景表法と保険業法への対応力を確認できます。「#PRを付ければOK」という回答のみの代理店は、保険業法側の確認が不十分な可能性があります。

④稟議書の作成に関与できるか

「過去に保険会社・保険ショップの広告稟議書の作成に関与したことはありますか」という質問で実務経験を確認します。稟議資料の設計から一緒に動ける代理店かどうかで、運用開始までの期間が数ヶ月単位で変わる傾向があります。

⑤委託先管理規程・反社確認書・NDAを即提出できるか

大手生保・損保が外部代理店と契約する際、コンプライアンス部門からこれらの書類提出が求められるケースが標準化しています。書類が整備されている代理店かどうかを初回ヒアリングで確認しておくと、契約フェーズでの手戻りを防げます。

保険の広告運用代行はファイマケへ

「保険業法に対応できる広告代理店が見つからない」「コンプライアンス審査で差し戻しが続いて運用が止まっている」「SNSを始めたいが、どこから手をつければいいか分からない」、保険会社・代理店・ショップからのご相談の多くはこうした課題から始まります。

ファイマケは、金融業界に特化したSNS運用・広告支援を行っています。代表の苛原寛はFP1級資格保有・東京海上日動火災保険での法人営業3年のバックグラウンドを持ちます。金融コンテンツ制作実績は累計1万件以上にのぼり、銀行・信用金庫・証券・FP・保険会社・保険代理店の各カテゴリにわたる支援実績があります。

「保険業法上の禁止表現をゼロから整理したい」「稟議資料の設計から一緒に考えてほしい」「代理店に依頼する前に壁打ちしたい」など、どのような段階でもお気軽にご相談ください!

著者情報

関連記事

-

保険広告の代理店選定ガイド|事例3選と業法対応をプロが解説

保険広告の代理店選定ガイド|事例3選と業法対応をプロが解説 -

金融Web広告の種類と活用事例7選|規制・使い分けをプロが解説

-

金融機関のメルマガ運用完全ガイド|設計・KPIから代行会社の選び方まで

-

【金融広告担当者必見】金融リスティング広告の活用事例5選|最新の審査・規制・LP要件をプロが解説

-

金融業界に強い広告代理店12社徹底比較|業法と選定基準をプロが解説

-

銀行のサービスのマーケティング事例5選|デジタル・SNS・データ活用と業法対応を解説

-

【保険SNS担当者必見】保険会社・代理店のTikTok活用事例2選|業法と運用設計をプロが解説

-

銀行のInstagram活用事例3選|何を投稿すべきか・始め方をプロが解説!