保険広告の代理店選定ガイド|事例3選と業法対応をプロが解説

「保険の広告を外部の代理店に依頼したいが、どの代理店が保険業法をきちんと理解しているか見分けられない」「代理店から提案を受けたが、この内容が業法上問題ないか自信がない」「費用の見積もりを3社に取ったが、どこも似たような提案で比較できない」、そんな悩みを抱えている保険会社・保険代理店のマーケティング・広報担当者は少なくありません。

本記事では、金融業界に特化したSNS運用支援を行う筆者(ファイマケ代表・苛原寛)が、保険広告代理店の5タイプ・費用相場・代理店選定のチェックポイントを、ファイマケが実際に支援した3事例とあわせて解説します。

・保険の広告を代理店に依頼したいが、業法を理解した代理店かどうかの見分け方が分からない方

・代理店から提案を受けているが、その内容が保険業法上問題ないか判断できない方

・代理店の費用相場・タイプ別の得意領域・発注後のプロセスをまとめて把握したい方

・保険広告の社内承認を通すために、代理店にどんな資料を準備してもらえば良いか分からない方

なぜ保険広告は「業法を理解した代理店」でなければならないのか

①業法違反の責任は外注先ではなく委託元が負う

保険広告の外注で見落とされやすいのが「責任の所在」です。保険会社・代理店・ショップが広告業務を外部に委託しても、保険業法上の管理監督責任は委託元に残ります。代理店が業法を知らずに違反表現を作成した場合でも、行政処分や業務改善命令の対象になるのは委託した側です。「代理店に任せているから問題ない」は、保険業法の構造上成立しません。依頼した代理店が業法を知らなければ、委託元のリスクはそのまま残ります。

②業法を知らない代理店に委託すると差し戻しが繰り返され、費用と時間が余計にかかる

業法を知らない代理店に保険広告を委託した場合、典型的な失敗は3パターンあります。いずれも社内のコンプライアンス部門から差し戻しが繰り返される原因となり、修正・再提出のやり取りが続くことで当初の想定を超えた費用と時間がかかる構造になっています。

パターン①比較表示・断定表現を広告文に入れてしまう

一般的なマーケティングでは効果的な「他社より安い」「確実に資産が増える」等の表現は、保険業法第300条第1項で禁止されています。業法を知らない代理店が禁止事項を広告文に組み込んでしまうことで、コンプライアンス部門からの差し戻しが繰り返される可能性があります。

パターン②媒体ポリシーの金融審査要件を把握していない

Google広告やMeta広告には保険会社・代理店向けの独立した審査カテゴリがあります。LPへの保険業免許番号の掲載・リスク表示の位置など、保険業界特有の要件を知らない代理店では広告審査落ちを繰り返す可能性があります。

パターン③差し戻しへの対応が後手になる

「問題が起きてから対処する」設計の代理店では、投稿案を提出するたびにコンプライアンス部門から差し戻しが来て、代理店が修正・再提出し、また差し戻されるサイクルが繰り返されます。1件の差し戻し対応に数日かかることもあり、月10〜15回に及ぶと投稿スケジュール全体が後ろ倒しになります。社内担当者が差し戻し対応の連絡・確認・再依頼に追われ、本来の業務が圧迫される状態が続くため、表面上の代理店費用より実質コストが大幅に増えます。

③「#PR表記だけ」では保険業法はクリアできない

景表法(ステマ規制)の「#PR表記義務」を知っていても、「#PRを付ければ保険業法はクリア」と思い込んでいる代理店は多い傾向があります。#PRは景表法への対応であり、保険業法第300条の禁止行為(断定表現・比較表示・特別利益提供)は別途チェックが必要です。インフルエンサーを活用する保険広告では、景表法と保険業法の二段階チェックを設計段階から組み込んでいる代理店かどうかが、選定の最初の判断基準になります。

ファイマケ代表 苛原寛

ファイマケ代表 苛原寛「金融規制を知らない代行会社に頼んで業法リスクを後から指摘された」という相談を受けることがあります。一般代理店にとって保険業法第300条は専門外です。依頼する側が最低限の業法知識を持ち、「この代理店は業法を設計に組み込んでいるか」を判断できる目を持つことが、安全な外注の前提条件だと考えています。

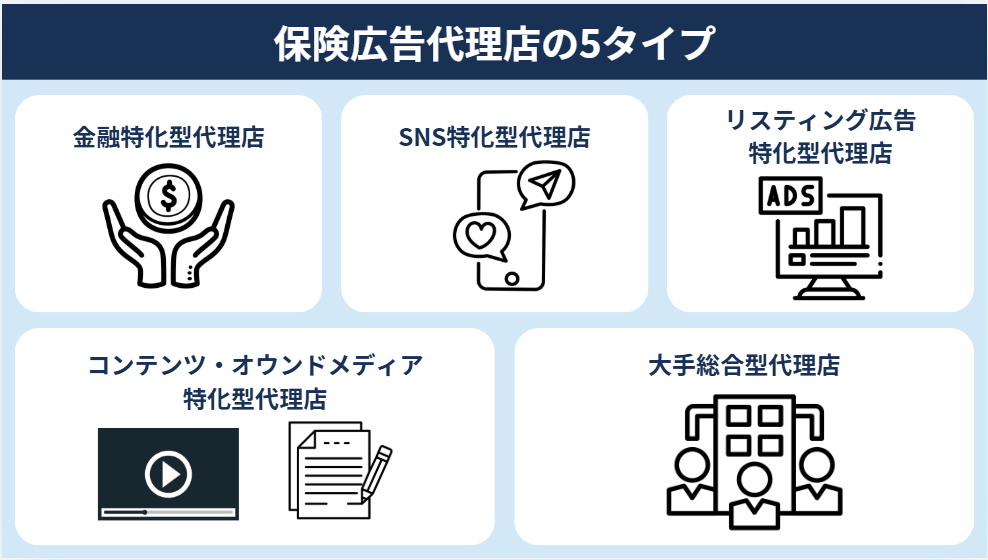

保険広告代理店の5タイプ

保険業界の広告代理店にはそれぞれ得意領域があります。ここでは代表的な5つのタイプを紹介します。

金融特化型代理店

- 得意領域:Instagram・TikTok・LINE等のSNS運用代行やコンテンツ制作、保険業法・媒体ポリシー対応、稟議書作成伴走、コンプライアンス部門との型合意などを一気通貫で対応

- 向く業態・用途:来店型保険ショップから中堅保険会社、コンプライアンス部門との折衝が課題になっている組織、稟議書設計から運用まで一気通貫で依頼したい場合など

- 確認すること:「コンプライアンス確認は別部署に丸投げ」という体制の代理店では、広告実行とコンプライアンス確認の間に時間的なロスが生じやすくなるため、SNS広告の実行とコンプライアンス対応を同一チームが担当しているかを確認することをお勧めします。

SNS特化型代理店

- 得意領域:Instagram・TikTok・X運用代行、アカウント育成など

- 向く業態・用途:来店型保険ショップの来店促進、個人FP・募集人の認知拡大、中小乗合代理店の見込み客獲得など

- 確認すること:「Instagram上で『保険』『投資』等の金融ワードを使わずにどう保険訴求を設計しますか」と聞くことで、金融ワード回避の設計力を確認できます。

ただし、この質問に答えられることと、保険業法に対応できることは別のスキルです。「金融業界の実績あり」という言葉にはFX・カードローン中心の実績が含まれている場合があり、保険業法対応の実績とは全く異なります。保険業界向け支援の実績を具体的に確認しておくと安心です。

ファイマケ代表 苛原寛 Instagramでの保険発信で最初に確認するのが「金融ワードを直接使っているかどうか」です。「投資」「保険の乗換え」のようなワードはアルゴリズム上のリスクが急に上がります。

これはプラットフォームのアルゴリズムへの対応であって保険業法の遵守(比較表示禁止・断定表現禁止等)とは別の話なので、二段構えで設計することが保険Instagram運用の鉄則です。

リスティング広告特化型代理店

- 得意領域:Google Ads・Yahoo!広告の運用、キーワード設計、LP最適化、媒体審査対応など

- 向く業態・用途:ネット生保・ダイレクト損保の新規契約獲得、来店型保険ショップの地域指定集客など

- 確認すること:Google Ads「金融サービス」カテゴリの認定申請(事業所在地開示・第三者認定リンク設置等)に対応できるかを確認することをお勧めします。また、保険業法第300条第1項の禁止表現を広告文のNGリストとして社内で持っているかを聞くと、対応力が把握できます。

コンテンツ・オウンドメディア特化型代理店

- 得意領域:SEO記事制作、YouTube動画制作、オウンドメディア運用、コンテンツ制作など

- 向く業態・用途:保険会社・代理店の長期ブランディング、FP法人の教育コンテンツ、検索流入強化など

- 確認すること:Googleなどの検索結果で上位表示を狙って制作するウェブ記事(SEOコンテンツ)にも、保険業法の禁止行為は適用されます。「記事内で保険商品の比較表示・断定表現が入らないようにどう設計していますか」を確認することで業法理解度を測れます。

大手総合型代理店

- 得意領域:テレビ・Web・SNSなど複数の広告媒体を一括管理、月数百万円規模の大きな広告予算への対応、認知から契約までの全段階を一気通貫で設計、広告を見た人の認知・印象がどう変わったかを測る効果測定など

- 向く業態・用途:大手生損保がデジタル広告全体を一社にまとめて外注したい場合、複数媒体の広告効果を横断的に測定・改善したい場合など

- 確認すること:大手総合代理店は月額数百万円以上の予算規模を前提とするケースが多く、確認せずに選定プロセスを進めると、提案書受領後に予算ミスマッチが判明して時間を無駄にする可能性があります。そのため月額の最低発注金額も事前に確認すると安心です。

加えて、多業種を対応する大手代理店では広告審査フローが景表法など一般的な広告規制ベースで設計されており、保険業法第300条への対応が別途必要になるケースがあります。「保険広告の審査フローは一般の広告審査と分けて設計していますか」と確認することで、この点を事前に見極められます。

ファイマケ支援事例3選

ファイマケは金融特化型代理店として、SNS運用・リスティング広告・SEO記事制作などを提供しています。実際の支援事例を3件紹介します。

支援事例①来店型保険ショップのInstagram運用

来店型保険ショップでは、以下の設計を採用した結果、来店予約数が安定的に確保できる運用が定着しています。

- 「保険」という言葉を前面に出さず、女性に身近な健康トピックを主力コンテンツとして発信

- Instagramのハイライト機能で「相談予約の手順」「よくある質問」を整理し、初訪問者がすぐ行動を取れる構成に

- 投稿末尾の案内文を「LINEで無料相談を予約する」に一本化

- 投稿予定の1.5ヶ月前に撮影スケジュールを確定し、コンプライアンス確認・修正・投稿のサイクルを計画的に回す体制に移行

支援事例②大手生命保険のLINE公式アカウント活用

大手生命保険では、資産運用に関心がある顧客層へのセミナー案内を目的に、従来のメールマガジンからLINE公式アカウントへの移行を実施しました。トーク画面下部に「よくある質問」「セミナー予約」ボタンを設置し、友だち登録後に段階的な案内メッセージを送る仕組みをセットで組んだことで、メールマガジンと比較してセミナーへの参加率が改善した傾向があります。

「LINE登録者にだけ受け取れる情報がある」という設計により、登録を継続してもらいやすくなる効果が見受けられました。

支援事例③乗合代理店のリスティング広告委託

乗合代理店では、Google広告の運用委託に際して「言わないことリスト(比較表示・断定表現・特別利益提供の禁止事項をリスト化)」と「キーワードの3分類設計(指名・課題解決・除外)」を最初の2週間で代理店と合意してから広告出稿を開始しました。

この手順により、初稿の広告文がコンプライアンス部門に差し戻されることなく承認されるフローが定着しました。除外キーワード設計の導入後、問い合わせ1件あたりの広告費が委託前比で約40%改善する傾向が見られました。

ファイマケでは支援開始時に「言わないことリスト」と「キーワードの3分類(指名・課題解決・除外)」の合意を先行させることで、初稿から社内審査フローに差し戻されないコンプライアンス設計を実現しています。

費用相場|業態×施策規模別の目安

ここからは費用相場を説明します。

以下の費用はファイマケ調べの推定参考値であり、実際の金額を保証するものではありません。代理店・施策の規模・コンプライアンス対応の深さによって変動します。費用感を把握するための参考情報の一つとして、複数社への見積もり取得と組み合わせてご活用ください。

業態×施策別の費用帯(推定参考値)

| 業態 | 施策 | 月額費用目安 |

|---|---|---|

| 大手生命・損害保険会社 | SNS運用代行(コンプライアンス部門との確認調整・稟議書設計込み) | 月50〜200万円 |

| 大手生命・損害保険会社 | リスティング広告運用管理費(広告費別) | 月30〜100万円 |

| 来店型保険ショップ | Instagram運用代行 | 月20〜80万円 |

| 来店型保険ショップ | LINE公式アカウント運用 | 月10〜30万円 |

| 乗合代理店(10名以下) | SNS運用代行(スモール) | 月10〜40万円 |

| 乗合代理店(10名以下) | リスティング広告管理費(広告費別) | 月5〜20万円 |

| 個人FP・募集人 | SNS個別コンサル | 月3〜15万円 |

「安い代理店」が高くつく構造|差し戻しコストの盲点

代理店費用を比較する際に見落とされやすいのが「差し戻しコスト」です。コンプライアンス対応が不十分な代理店に委託した場合、投稿承認フローでの差し戻しが月10〜15回に及ぶケースがあります。担当者が差し戻し対応に充てる工数は月20〜30時間に達することもあります。この社内工数を人件費に換算すると、代理店費用とは別に月50〜100万円相当のコストが社内で発生している傾向があります。

費用を比較する際は以下の2点を必ず確認してください。

- 「コンプライアンス部門への提出書類作成は費用に含まれますか」

- 「月間で想定する差し戻し対応時間はどれくらいですか」

初期コスト削減の現実的な方法

費用交渉の余地はありますが、「コンプライアンス対応の範囲を削ってのコスト削減」は長期的に高コストになる傾向があります。現実的なコスト削減の方法は以下の3つです。

- スコープの絞り込み:まず1媒体(例:Instagramのみ)でスモールスタートし、3ヶ月後に拡張を判断

- 内製×外注のハイブリッド:撮影は社内で行い、編集・コンプライアンスチェック・投稿管理のみ外注

- 月次一括承認フローの整備:社内審査フローを整備することで代理店側の修正工数を削減し、代理店費用を抑えやすくなります

ファイマケ代表 苛原寛保険広告の費用相場でよく聞く「月10〜50万円」というレンジは、コンプライアンス対応のコストが含まれているか否かで全く別物になります。「差し戻しゼロを目指す設計から始める」代理店と「差し戻しは起きてから対処する」代理店では、1年後の運用継続性に大きな差が出る傾向があります。稟議書設計・コンプライアンス部門との確認調整・差し戻し対応まで含んだ「総コスト」で評価することをお勧めしています。

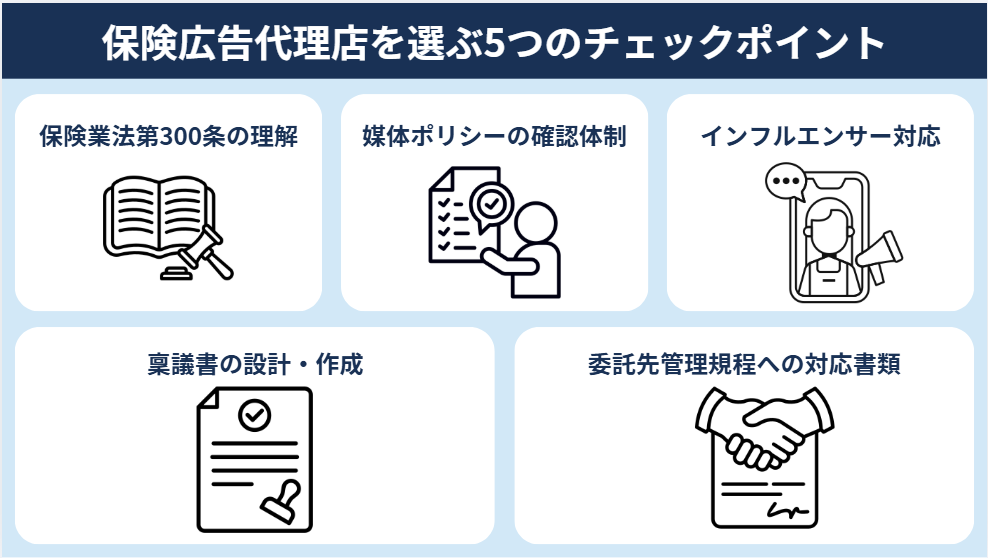

保険広告代理店を選ぶ5つのチェックポイント

ここからは、代理店選定時に必ず確認すべき5つのポイントを整理します。

①保険業法第300条の理解度

初回ヒアリングの場で、「保険業法第300条第1項の禁止事項のうち、SNS広告で特に注意が必要な号と、その具体的なNG表現を教えてください」と確認してみることをお勧めします。

保険業法第300条第1項の中で、SNS広告に特に関係するのは第4号・第6号・第7号です。代理店から受け取った広告文・LP・SNS投稿案に以下の表現が含まれていれば、その代理店は業法を設計に組み込めていない可能性があります。

| 号数 | 禁止内容 | 代表的なNG表現例 |

|---|---|---|

| 第4号 | 特別利益の提供禁止 | 「フォロワー限定キャッシュバック」「ギフト券プレゼント付き加入」「紹介者に現金バック」 |

| 第6号 | 不当な比較表示 | 「A社の保険料より○○円安い」「業界最安水準」「他社より圧倒的にお得」 |

| 第7号 | 断定的判断の提供 | 「将来必ず○円受け取れます」「絶対に損しない保険です」「100%資産が増える」 |

②媒体ポリシーのキャッチアップ体制

Google Ads・Meta広告・TikTok For Businessはいずれも金融サービスに関する独自のポリシー要件を設けており、保険業者向けの広告出稿には一定の審査・認定手続きが必要です。Google Adsの金融サービスポリシーは定期的にアップデートされており、変更を把握していないと広告が審査で否認され続ける可能性があります。

「御社では、Google Adsや各媒体の金融サービスポリシー改定をどのように把握する体制を取っていますか」という質問に対して担当者が即答できない、または「都度確認しています」という曖昧な回答のみの場合、半年後に同じ理由でアカウント停止リスクを抱える可能性が高くなります。

確認方法・担当チーム・チェック頻度をある程度具体的に説明できる代理店を選ぶことをお勧めします。

③インフルエンサー起用時の規制への理解度

インフルエンサーを活用した保険広告は、景表法のステマ規制と保険業法第300条第1項の勧誘規制の2つの規制を同時に充足する設計が必要です。以下の2段階が独立して設計されているかを確認してください。

| チェック層 | 確認内容 |

|---|---|

| 第1段階(景表法対応) | 「#PR」「#広告」「[社名]提供」のいずれかを投稿に明記しているか |

| 第2段階(保険業法対応) | 投稿内容が第4・6・7号に抵触しないか。インフルエンサーが個別の申込誘導を行っていないか |

「#PRを付ければOK」という回答のみの代理店は、保険業法側の確認が不十分な可能性があります。

④稟議書の設計・作成に関与できるか

「稟議書は社内で作ってください」という代理店と、「稟議資料の設計から一緒に作ります」という代理店では、運用開始までの期間が数ヶ月単位で変わる傾向があります。

稟議書設計まで関与できる代理店は、コンプライアンス部門と業務として日常的に向き合っている代理店です。「稟議書設計に関与したことがない」という代理店に稟議突破を期待すると、承認に時間がかかるケースがあります。

⑤委託先管理規程への対応書類が整っているか

乗合代理店・来店型保険ショップが外部代理店と契約する際、委託先管理規程に基づく書類提出が求められるケースが標準化しています。保険会社・代理店から委託先管理規程に基づく書類提出を求められた場合、どの書類を即提出できるかを確認しましょう。

反社会的勢力排除確認書、個人情報取扱誓約書、情報セキュリティ体制説明資料、NDAが必要となることが多いです。これらを初回ヒアリングで確認しておくと、契約フェーズでの手戻りを防げます。

委託から運用開始までの発注プロセスと落とし穴

ここからは、代理店を選定した後の実際の発注フローを3つのフェーズに分けて解説します。各フェーズで見落とされやすい落とし穴も合わせて示しているので、発注前の確認リストとして活用してください。

フェーズ①初回ヒアリングから提案書まで

- 初回ヒアリングで実施すること:業態・目的・予算帯・社内コンプライアンス体制の共有、上記5チェックポイントの確認、「3社相見積もり前提でも対応可能か」の確認

- 提案書作成で確認すること:媒体選定・KPI設計・月次フロー・費用提示が含まれるか、業態別獲得コスト帯の推定が含まれるか、稟議書作成への関与方針が明示されているか

- 落とし穴:「3社相見積もりなら提案しません」という代理店は、金融機関特有の調達プロセスに慣れていない可能性があります。

フェーズ②社内稟議から「型合意」まで

- 社内稟議:保険会社本体の場合は、コンプライアンス部門や法務部門を経た多段の稟議フローになるケースが多くあります。代理店・ショップでも顧問弁護士・顧問FPへの相談プロセスが入ることがあります。

- 落とし穴①:代理店が稟議書設計に関与しないと、コンプライアンス部門からの差し戻しが続いて稟議に時間がかかるケースがあります。ファイマケでは初回提案時から「稟議書の目次構成→コンプライアンス部門向け説明資料→役員向けエグゼクティブサマリ」の3点セットをご提供しています。

- 型合意:運用開始前に「言わないことリスト」を代理店と共同で作成し、コンプライアンス部門の承認を得ることで、以降の個別確認の判断軸が「型の範囲内かどうか」に変わります。

- 落とし穴②:「型合意」を省略して個別投稿から始めると、毎回コンプライアンス部門からの差し戻しが発生する傾向があります。

ファイマケ代表 苛原寛保険業法第300条1項を「何もできない規制」として受け取ると、外注した広告が一切動かなくなります。対策として、「言わないことのリストを先にコンプライアンス部門と合意する」ことが重要です。

業法が縛っているのは「商品の優位性の断定」であって、「お金の不安に答える」「ライフプランを語る」「相談員の人柄を見せる」ことは一切縛られていません。代理店にも最初にこのリストを提示することで、差し戻しの回数を大幅に減らすことができます。

フェーズ③運用開始から継続改善まで

- 運用開始(1〜3ヶ月目):初期3ヶ月の数値設計として、再生数・保存数・来店予約ボタンのタップ率(投稿から来店予約アクションに進んだ割合)等の中間KPIをそれぞれ個別に計測します。

- 落とし穴①:KPIを「フォロワー数だけ」に設定すると、来店数・問い合わせ数との接続が見えなくなります。来店CTA率・LP遷移率・問い合わせ数・投稿保存率など複数の中間KPIを初期設計に組み込むことで、フォロワー増加以外の成果を可視化できます。また、リスティング広告の場合は、電話での問い合わせは件数を正確に計測しにくく広告の自動最適化が働きにくいため、ウェブ申込への誘導に設計を切り替えると深夜帯・週末帯の問い合わせも計測しやすくなります。

- 継続・改善レビュー(3ヶ月ごと):初期KPIの達成状況・コンプライアンス差し戻し件数・稼働工数をレビューします。「内製化 vs 継続委託」の判断基準を事前に合意しておくことが重要です。

- 落とし穴②:内製化資料(運用ガイドライン・表現可否マトリクス・過去の投稿データ等、将来自社で運用を引き取る際に必要な資料一式)の納品を契約に含めていないと、ノウハウが代理店側に蓄積されるだけになり、継続・変更・内製化の判断に必要な情報が自社に残らない状態になります。

ファイマケ代表 苛原寛発注後3ヶ月で「コンプライアンス部門からの差し戻しが続いて成果が見えない」という状況に陥る保険案件の多くは、フェーズ②の「型合意」が省略されているパターンです。コンプライアンス部門が「これならOK」と言える型を最初の1〜2ヶ月で作り、その型の枠内なら個別審査を簡略化するフローに移行できれば、投稿頻度と審査スピードの構造的なミスマッチを解消できます。

保険の広告運用代行はファイマケへ

保険会社・来店型保険ショップ・乗合代理店のデジタル広告・SNS運用を代理店に委託する際、最も重要なのは「保険業法を実務レベルで理解している代理店かどうか」です。

株式会社ファイマケは、金融業界に特化したSNS運用支援会社です。 代表の苛原寛はFP1級資格保有・東京海上日動火災保険での法人営業3年のバックグラウンドを持ちます。金融コンテンツ制作実績は累計1万件以上にのぼり、銀行・信用金庫・証券・FP・保険会社・保険代理店の各カテゴリにわたる支援実績があります。保険会社との取引に必要な委託先管理規程・反社確認書・秘密保持契約も標準書類として整備済みです。

<ファイマケが対応している主な保険業界の支援領域>

・大手生保・損保のSNS広告起動(稟議資料・媒体ポリシー審査対応含む)

・来店型保険ショップのInstagram×LINE来店動線設計

・乗合代理店の保険業法対応インフルエンサー起用フロー構築

・個人FP・独立系募集人のSNSコンテンツ設計(業法遵守の範囲内)

・保険業界のリスティング広告(Google審査対応・キーワード設計・獲得コスト最適化)

ぜひ、お気軽にご相談ください!

著者情報

関連記事

-

保険広告の規制と活用事例5選|禁止表現・媒体選定をプロが解説

保険広告の規制と活用事例5選|禁止表現・媒体選定をプロが解説 -

金融Web広告の種類と活用事例7選|規制・使い分けをプロが解説

-

金融機関のメルマガ運用完全ガイド|設計・KPIから代行会社の選び方まで

-

【金融広告担当者必見】金融リスティング広告の活用事例5選|最新の審査・規制・LP要件をプロが解説

-

金融業界に強い広告代理店12社徹底比較|業法と選定基準をプロが解説

-

銀行のサービスのマーケティング事例5選|デジタル・SNS・データ活用と業法対応を解説

-

【保険SNS担当者必見】保険会社・代理店のTikTok活用事例2選|業法と運用設計をプロが解説

-

銀行のInstagram活用事例3選|何を投稿すべきか・始め方をプロが解説!