銀行のInstagram活用事例3選|何を投稿すべきか・始め方をプロが解説!

銀行のInstagramを担当することになったものの、「何を投稿すればいいか分からない」「他の銀行はどんなアカウントを運用しているのか見当がつかない」。そんな悩みを抱えているSNS担当者は少なくありません。

金融機関という業種の特性上、コンプライアンスへの配慮は不可欠です。しかし、「失敗が怖くてキャンペーン告知しか投稿できていない」「フォロワーが一向に増えない」といった状況に陥っているアカウントも多く見受けられます。

本記事では、金融業界に特化したSNS運用支援を行う筆者(ファイマケ代表・苛原寛)が、銀行のInstagram活用事例を3つ厳選してご紹介。各社がどのような投稿でフォロワーを獲得し、どんな工夫がエンゲージメントにつながっているのかを具体的に解説します。さらに、銀行がInstagramで投稿できるコンテンツの種類と、コンプライアンスを守りながら成果を出すためのポイントまで踏み込んでお伝えします。

これからInstagramを始めたい方はもちろん、すでに運用しているけれど成果が出ていないとお感じの方も、明日からの改善に役立てていただける内容です。

・銀行のInstagram担当を任されたが、何を投稿すればよいか分からない方

・他行のInstagramアカウントの運用事例を知りたい方

・コンプライアンスを守りながらInstagramで成果を出す方法を知りたい方

・投稿が続かない・フォロワーが増えないと悩んでいるSNS担当者や代理店の方

銀行がInstagramに取り組むべき理由

若年層の情報収集はInstagramが中心になっている

近年、20〜30代を中心とした若年層では、テレビや雑誌よりもInstagramから情報を得る傾向が強まっています。金融商品に関しても、「どの銀行を使えばよいか」「NISAはどう始めるのか」といった比較検討をInstagramで行うユーザーが増えており、銀行がInstagramを運用することの意義は年々高まっています。

ファイマケが実施した調査によると、金融商品を知るきっかけとして「SNS」が最多という結果が出ています。また、SNSで金融商品の情報収集をした経験がある人は77.0%にのぼり、そのうちSNSをきっかけに何らかの行動を起こした人は91.3%にのぼることも明らかになっています。

この数字が示すのは、SNSはすでに「見るだけの場所」ではなく、銀行との接点として実際の行動につながるチャネルになっているという実態です。銀行がInstagramを運用していない場合、情報収集中の若年層との接点を競合他行に奪われ続けるリスクがある傾向があります。

InstagramはXやTikTokと比べて銀行との相性がよい

SNSにはそれぞれ特性があります。Instagramは、ビジュアル中心の情報発信に適しており、カルーセル投稿(複数枚スライド)やリール(縦型動画)を通じて、複雑な金融情報をわかりやすく届けることができます。また、投稿が「保存」される機能があり、ユーザーが後から見返したくなる実用的なコンテンツと特に相性がよいという特徴があります。

Xはリアルタイム性と拡散力に強みがありますが、投稿が流れやすく、じっくり読ませるコンテンツには向いていない傾向があります。TikTokは若年層への認知獲得に優れていますが、金融機関のブランドイメージとの調和が難しいケースもあります。その点Instagramは、20〜50代の幅広い層が利用しており、信頼感を保ちながら継続的な情報発信ができる点で、銀行という業種との親和性が高いといえます。

さらに、Instagramのリール機能はアルゴリズム上フォロワー以外のユーザーにも投稿が表示されやすい設計になっており、アカウント開設直後でも新規フォロワーを獲得しやすいメリットがあります。認知拡大とブランディングの両立を目指す銀行にとって、Instagramは現時点で最も取り組みやすいSNSといえるでしょう。

SNSを運用しない銀行が抱えるリスク

2024年2月時点のニッキン(日本金融通信社)の調査では、108行のうち101行がSNSの公式アカウントを開設しており、そのうちInstagramは直近3年間で25行が新規開設と最も増加しているSNSであることが明らかになっています。競合他行がInstagramで若年層との接点を増やし続けている中、自行だけが参入しないままでいることは、相対的な認知格差が広がることを意味します。

銀行のInstagramを運用していない場合、以下のようなリスクがある傾向があります。まず、SNS上での情報収集層(20〜40代)に対して接点がないまま申込機会を逸すること。次に、若年層への採用ブランディングの機会を失うこと。そして、コンプライアンスに関する誤情報が広がった際に公式から正確な情報を発信できる場がないことです。

一方で、「始めたいが何をすべきか分からない」という声もよく聞きます。次の章では、銀行がInstagramで実際に発信できるコンテンツの種類を整理します。

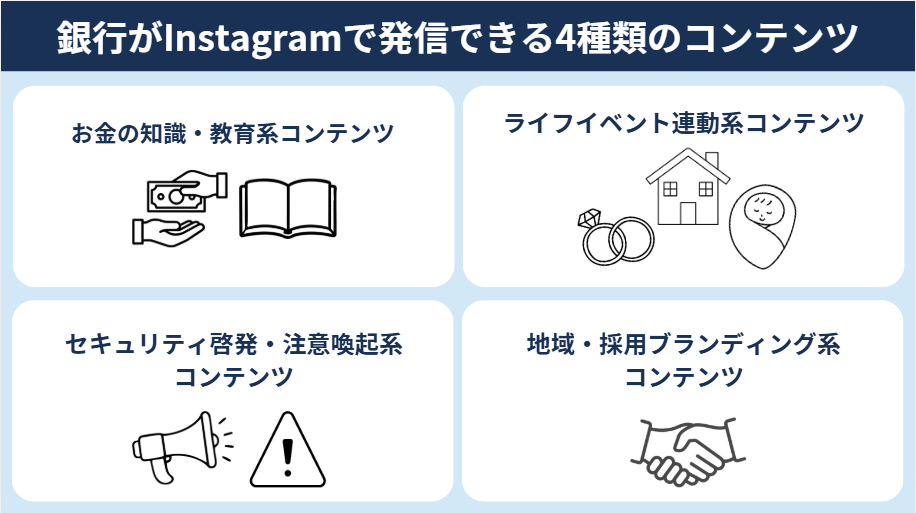

銀行がInstagramで発信できる4種類のコンテンツ

①お金の知識・教育系コンテンツ

銀行がInstagramで最も取り組みやすく、かつフォロワー獲得につながりやすいのが「お金の知識・教育系コンテンツ」です。節約術、NISAの始め方、住宅ローンと賃貸の比較、給与明細の読み方など、ユーザーが日常生活の中で抱えるお金の疑問に答えるコンテンツが該当します。

このカテゴリが有効な理由は、保存されやすいという点にあります。Instagramのアルゴリズムでは保存数が高く評価される傾向があり、ユーザーが「後で見返したい」と思うコンテンツを継続的に発信することが、フォロワー外へのリーチ拡大にもつながります。

三菱UFJ銀行のInstagramが「貯蓄を増やすお金の習慣4選」「8秒で学ぼう!何から始める?資産形成」といった投稿でリール3万再生超えを複数出しているのも、このコンテンツ設計が機能しているためです。コンプライアンス上も、特定金融商品の推奨ではなく一般的な金融知識の提供という位置づけにすることで、規制リスクを抑えながら発信できる利点があります。

②ライフイベント連動系コンテンツ

就職・結婚・出産・マイホーム購入・定年退職といったライフイベントに合わせた情報発信も、銀行のInstagramと相性がよいコンテンツです。ユーザーが「自分事」として受け取りやすく、検索からの流入や保存も生まれやすい傾向があります。

例えば、新生活シーズンには「社会人1年目がやるべき口座の整え方」、育児シーズンには「子どものための教育資金の考え方」、年末には「ふるさと納税の仕組みとやり方」といった投稿が効果的です。タイムリーなコンテンツはリーチが伸びやすく、フォロワー以外のユーザーにも届きやすくなります。

「断言表現を避けながら実用情報を届ける」という観点でも、このカテゴリは発信しやすいジャンルです。「〜することができます」「〜を検討してみるとよいでしょう」といった表現を使いながら、ユーザーにとって有益な情報を提供することで、コンプライアンスと情報価値を両立できます。

③セキュリティ啓発・注意喚起系コンテンツ

「不審な電話への注意」「フィッシング詐欺の手口と対処法」「キャッシュカードを渡さないで」といったセキュリティ啓発コンテンツは、銀行という立場から発信する公益性の高い情報として、コンプライアンスリスクが特に低いカテゴリです。

こうした啓発投稿は、ユーザーから「シェアしたい」「親に見せたい」という反応が得られやすく、拡散につながる傾向があります。特に、詐欺の具体的な手口をイラストや図解で分かりやすく説明したカルーセル投稿は保存数が伸びやすいコンテンツです。銀行業界では警察庁・金融庁・消費者庁などが発信している注意喚起情報を参照しながら投稿すると、信頼性を担保しやすくなります。

一方的な商品訴求に偏らない運用の姿勢を示すことで、「この銀行は顧客のことを考えている」というブランドイメージの醸成にも貢献する傾向があります。

④地域・採用ブランディング系コンテンツ

地方銀行や信用金庫に特に有効なのが、地域に根ざした情報発信です。地元のイベント紹介、地域の飲食店・観光スポットの情報、地域貢献活動の様子などは、銀行としての「地域との関わり」を可視化し、フォロワーとの親近感を生み出します。

また、採用ブランディングを目的としたコンテンツも有効です。社員の1日を紹介する投稿や、職場環境・研修の様子を発信することで、就職活動中の学生層へのアプローチができます。「銀行員の仕事とは」「入行してよかったこと」といった社員目線のコンテンツは、一般ユーザーにとっても「銀行がこんな会社とは知らなかった」という発見につながりやすく、エンゲージメントを生みやすい傾向があります。

これらの4種類のコンテンツをバランスよく組み合わせることで、キャンペーン告知だけに偏らない、継続的にフォロワーが定着するアカウントを作ることができます。ここからは、実際にこれらのコンテンツを活用して成果を出している銀行の事例を4つ紹介します。

銀行のInstagram活用事例3選

①三菱UFJ銀行|リールで国内銀行トップクラスの7.3万フォロワー

三菱UFJ銀行の公式Instagram(@mufgbk_official)は、現在約7.3万フォロワー・542投稿(2026年4月時点)を抱え、国内銀行のInstagramアカウントとして最多クラスの規模を誇ります。

このアカウントの最大の特徴は「銀行員目線のリールコンテンツ」です。「実体験を基にしたお金にまつわる情報を発信」「日常生活に根ざした資産形成のアドバイス」「知っているとちょっとトクするお金の豆知識」というコンセプトを明確に掲げており、銀行員という立場を活かした等身大の発信スタイルです。

また、「実体験」「日常生活に根ざした」「知っているとちょっとトクする」という3つの修飾語は、いずれも「難しい金融情報ではなく、自分向けの話」とユーザーに感じさせる言葉です。フォローする動機を、プロフィール1画面で完結させています。

「お金に強くなる資格5選」「銀行員あるある4選」など、30万再生を超えるリール動画も複数あります。「銀行員」というラベルを前面に出すことで、専門性と親しみやすさを両立させています。お得情報や節約系コンテンツはInstagramのアルゴリズムで評価されやすく、フォロワー以外へのリーチ拡大にも貢献している傾向があります。

ファイマケ代表 苛原寛

ファイマケ代表 苛原寛三菱UFJ銀行のInstagramが参考になるのは、「銀行員」という属性を武器に変えたコンテンツ設計です。

金融機関は「堅い」イメージを持たれがちですが、「銀行員が実践する〇〇」というフレームを使うことで、専門性という信頼と等身大の親しみやすさを同時に演出できています。「現役銀行員という語り手の人格設定」は、キャラクターを作らずとも、「誰が語っているか」を明文化するだけで実現でき、他行も取り入れやすい方法です。

「住宅ローン担当行員が実際にやった家計見直し」「新入行員が給与で始めたNISAの記録」など、”銀行員の等身大の話”は低コストで信頼性が高いコンテンツになります。

②三井住友銀行|ミドすけキャラクターで親しみやすさを設計

三井住友銀行の公式Instagram(@smbc_official)では、公式キャラクター「ミドすけ」を軸にした独自の世界観が形成されています。投稿の語り手・案内役としてミドすけを登場させることで、堅くなりがちな金融情報がぐっと身近なものになります。LINEスタンプや月次カレンダーなど、Instagram外にもキャラクターを展開しており、ファン形成のための多角的な施策が展開されています。

ミドすけはNIKKEI企業キャラクター総選挙2025で初代チャンピオンに選ばれており、SNS上での認知と人気が実際の数字でも証明されています。キャラクターを持つことで、投稿ごとにトーンやスタイルが統一されやすく、長期的な運用の一貫性を保ちやすいというメリットもあります。

また、リール(短尺動画)とカルーセル(複数枚静止画)を明確に使い分けている点もポイントです。リールは認知拡大・新規フォロワー獲得を狙い、冒頭数秒で「Oliverはこう使っています」「成人式にかかる費用って?」など、視聴者が「自分ごと」と感じるテキストを冒頭に大きく表示し、興味を引く工夫をしています。

カルーセルはNISAや確定申告の解説、Oliveのサービス情報などをまとめて伝える際に使い、「保存して後で読む」を促す設計になっています。

ファイマケ代表 苛原寛三井住友銀行のキャラクター戦略は、大手銀行ならではのリソースを活かした差別化ですが、キャラクターがいない銀行でも、投稿の文体・語尾・口癖を統一することで「このアカウントらしさ」という人格は十分に作れます。

また、リールで最初の接点を作りフォローしてもらい、カルーセルでフォロワーへのファン化と教育を進めます。その状態で、フィードやストーリズでサービス投稿を行うことで、口座開設やサービス利用を促している点がポイントです!

③りそなグループ|ターゲットの悩みを言語化したプロフィール設計

りそなグループの公式Instagram(@resonagr_official)は、約1万フォロワー・407投稿(2026年4月時点)と、大手メガバンクと比べてフォロワー数は控えめですが、プロフィール設計とコンテンツのコンセプト設計において参考になる点が多いアカウントです。

プロフィールには「手軽に役立つ情報収集をしたい」「将来がなんとなく不安だけど何から始めたらいいの?」「資産運用をもっと手軽に学びたい」「同世代のお金事情が気になる!」という4つのフレーズが並んでいます。これは、銀行のInstagramをフォローするユーザーの実際の動機を言語化したもので、「誰に届けたいか」が非常に明確です。

また、プロフィール文に「暮らしに役立つお金の情報を、銀行ならではの視点でご紹介します」と明記しており、最初から商品販売を目的にしていないことを前面に出しています。

投稿内容は、NISA・iDeCo・保険・キャッシュレスなど、生活に密着したテーマを中心に商品紹介の色を抑えた投稿設計を実践しています。Instagramのアルゴリズムは「保存率・シェア率」を重視するため、役立つ情報ほど保存されやすく、広告的でない投稿がリーチ拡大に直結します。

ファイマケ代表 苛原寛りそなグループのプロフィールが優れているのは、「誰のためのアカウントか」が一目で分かる点です。

「公式アカウント」という情報だけでは離脱を招くため、自行のInstagramのターゲットを明確にし、「このアカウントは誰のためにある」をプロフィール1画面で完結させることが重要です。

SNS担当者が最初に決めるべきなのは投稿ネタではなく「誰に何を届けるか」というコンセプトです。プロフィールにターゲットの言葉を使って書くことで、アカウントに「合った人だけが来る」フィルタリングが自然にかかり、フォロワーの質と定着率が高まる傾向があります。

また、フォローしてほしい層の悩みや心理から逆算してコンテンツを設計するというアプローチは、アカウント設定において有効です。りそなグループのように「資産形成に興味はあるが、難しいことは分からない」という層に向けて、噛み砕いた情報を継続的に発信するスタイルは、地方銀行や中小規模の銀行でも参考にしやすい事例といえます。

銀行がInstagramで発信を始めるための実践ステップ

ステップ1|開設前にアカウントの目的とコンセプトを決める

Instagramを始める前に必ず決めるべきことが3つあります。①誰に届けたいか(ターゲット)、②何のためにInstagramをやるのか(目的)、③どんな情報を発信するのか(コンセプト)です。

ターゲットは具体的であるほどよいでしょう。「20〜30代の若年層全般」よりも「入社1〜3年目で資産形成に興味を持ち始めた社会人」のように絞り込むことで、投稿のテーマ・文体・ビジュアルの方向性が自然と定まります。

目的は「フォロワー獲得」「認知拡大」「採用ブランディング」など、自行のマーケティング課題に紐づけて設定します。目的によって重視すべきKPIも変わります。フォロワー数なのか、リーチ数なのか、保存数なのかを最初に決めておくことで、運用の方針がぶれにくくなります。

コンセプトが決まったら、プロフィール文に「誰のためのアカウントか」を明確に書きます。りそなグループのように、フォロワーが感じている悩みや動機の言葉を使うと、アカウントのターゲットに刺さりやすくなります。

ステップ2|最初の3ヶ月で取り組む投稿設計

アカウントを開設したら、最初の3ヶ月は「投稿の型を作る期間」と捉えて運用しましょう。まず週2〜3回の投稿頻度を目標に、コンテンツカテゴリを2〜3種類決めます。例えば「お金の知識系」「ライフイベント連動系」「セキュリティ啓発系」の3カテゴリをローテーションするように設計することで、投稿ネタの幅が広がり、担当者の負担も軽減されます。

投稿フォーマットは、カルーセル投稿(複数枚スライド)から始めることをおすすめします。1枚目に「タイトル」、2〜6枚目に「内容」、最終枚に「まとめ・フォロー訴求」という構成は、フォロワーが最後まで見てくれる可能性が高く、保存数が伸びやすい傾向があります。

リール(縦型動画)はフォロワー外へのリーチが特に強いフォーマットですが、制作工数がかかるため、慣れてきたタイミングで導入するとよいでしょう。まず静止画カルーセルで投稿の型を確立してから動画に移行するという順番が、継続しやすい運用体制を作りやすいです。

ステップ3|フォロワーが伸びないときの見直し方

3ヶ月運用してもフォロワーが伸びない場合、多くのケースで以下のどれかが原因として考えられます。まず「投稿の保存数が少ない」場合は、コンテンツがユーザーにとって後で見返したいと思えるほどの価値になっていない可能性があります。投稿のテーマが「ユーザーに役立つこと」より「自行のPR」に偏っていないか確認しましょう。

次に「リーチが増えない」場合は、リールの活用が不足している可能性があります。Instagramのアルゴリズムはリールをフォロワー外にも積極的に配信する設計になっており、フィード投稿だけでは新規ユーザーへのリーチに限界がある傾向があります。月に数本でもリールを投稿することで改善が期待できます。

また、「エンゲージメントはあるがフォロワーが増えない」場合は、プロフィールの改善が有効です。投稿を見て興味を持ったユーザーがプロフィールを訪問した際に「フォローしたい」と思えるような、分かりやすいコンセプトと継続的な投稿の一覧が整っていることが重要です。

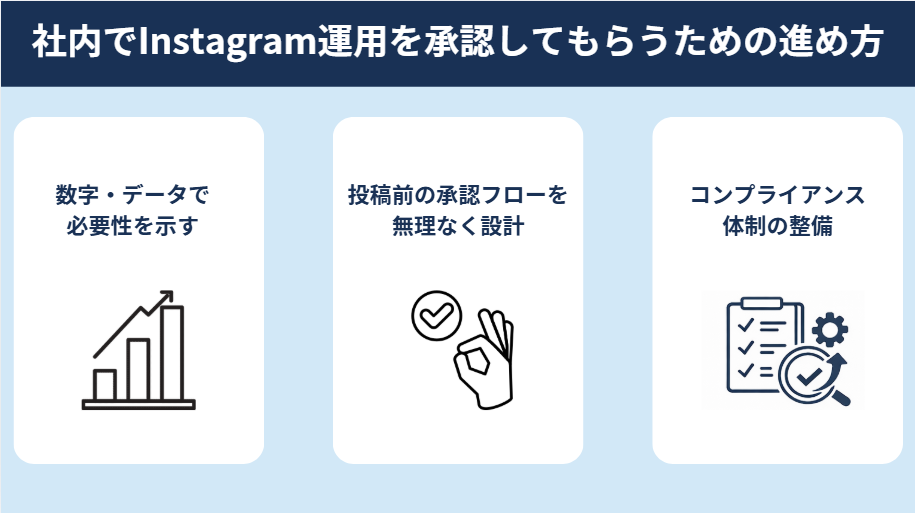

社内でInstagram運用を承認してもらうための進め方

必要性を数字とデータで示す

銀行でSNS施策を社内承認してもらう際、最も有効なのが客観的なデータを使った説明です。「競合他行がInstagramを始めている」という定性情報だけでなく、「2024年2月時点で108行中25行が直近3年間にInstagramを新規開設した」「SNSをきっかけに金融商品について行動した人が91.3%いる」といった業界調査や自社調査のデータを組み合わせることで、説得力が増します。

また、具体的な競合アカウントのフォロワー数や投稿内容を資料に含めることも有効です。「三菱UFJ銀行が7.3万フォロワーを獲得している」「りそなグループが1万フォロワーで資産形成の教育コンテンツを発信している」という事実を示すことで、「銀行がInstagramで成果を出せる」という前例を明示できます。

さらに、Instagramを運用しない場合のリスクも定量化して提示することが有効です。「毎月〇万人の若年層が金融情報をInstagramで検索している」というデータがあれば、「やらないことのコスト」を経営層に伝えやすくなります。

投稿前の承認フローを無理なく設計する

銀行でSNS運用が進みにくい理由のひとつが「投稿前の承認フローが重い」という実務上の課題です。コンプライアンス部門・法務部門・広報部門・上長と複数の承認ルートが設定されると、タイムリーな投稿が難しくなり、担当者の負担も増します。

この課題に対処するには、「投稿の型をあらかじめ承認しておく」という設計が有効です。例えば「セキュリティ啓発投稿は警察庁・金融庁の情報を参照した内容に限定する」「お金の豆知識は断言表現を用いず〜傾向があります等の表現に統一する」といったフォーマットとルールを事前に承認しておくことで、毎回ゼロから審査する手間が減ります。

投稿カレンダーを月単位で作成し、月初に一括承認するサイクルを設計すると運用しやすくなります。緊急性の低い通常投稿はこのフローで対応し、キャンペーン等の特別投稿は個別承認とするなど、投稿の種類によってルートを分けることも有効です。

炎上・コンプライアンスリスクへの対応体制を社内で整える

SNS運用を社内で承認してもらうには、「炎上やコンプライアンス違反のリスクに備えている」という安心感を示すことが重要です。以下の3点を整備しておくことで、担当者個人ではなく組織として安全に運用できる体制を示すことができます。

まず「投稿ガイドライン」です。使ってよい表現・避けるべき表現のリストを文書化しておくことで、担当者が迷うことなく投稿を作成できます。特に断言表現(「必ず」「絶対」「確実に」など)、他行との比較、具体的な金利・利率の記述などはNGとして明記しておくとよいでしょう。

次に「炎上時の対応フロー」です。万が一炎上が発生した場合に、誰が判断して誰が対応するかを事前に決めておくことで、初動の遅れを防げます。SNSは24時間365日動いており、週明けに対応するでは遅いという理解を組織で共有しておくことが重要です。

最後に「なりすましアカウントへの備え」です。公式アカウントを開設していない場合でも、第三者が銀行名を名乗ったなりすましアカウントが作られるリスクがあります。公式アカウントを開設・認証することで、ユーザーが正規の情報を参照できる環境を整えることがリスク低減につながります。

銀行のInstagram運用代行はファイマケへ

ファイマケは金融機関のSNS運用支援に特化したマーケティング会社です。代表の苛原はFP1級資格保有・東京海上日動出身・Xフォロワー8,000人超のバックグラウンドを持ち、金融業界特有のコンプライアンス環境とSNSマーケティングを両立したご支援が可能です。金融コンテンツ制作実績は1万件以上にのぼります。

ファイマケの強みは、金融規制に精通した上でコンテンツを設計できるため、「投稿してよい表現・避けるべき表現」を担当者が都度確認する必要がないことです。また、銀行の社内承認フローや稟議の慣習も理解しており、実務に即したスケジュールで運用を進められます。FP1級を保有する代表が全コンテンツの監修に関与するため、情報の正確性と専門性が担保された状態での運用が可能です。

まずは現在の運用状況をヒアリングした上で、貴行に合った運用方針をご提案します。お気軽にお問い合わせください!

著者情報

関連記事

-

保険広告の代理店選定ガイド|事例3選と業法対応をプロが解説

保険広告の代理店選定ガイド|事例3選と業法対応をプロが解説 -

保険広告の規制と活用事例5選|禁止表現・媒体選定をプロが解説

-

金融Web広告の種類と活用事例7選|規制・使い分けをプロが解説

-

金融機関のメルマガ運用完全ガイド|設計・KPIから代行会社の選び方まで

-

【金融広告担当者必見】金融リスティング広告の活用事例5選|最新の審査・規制・LP要件をプロが解説

-

金融業界に強い広告代理店12社徹底比較|業法と選定基準をプロが解説

-

銀行のサービスのマーケティング事例5選|デジタル・SNS・データ活用と業法対応を解説

-

【保険SNS担当者必見】保険会社・代理店のTikTok活用事例2選|業法と運用設計をプロが解説