金融機関のデジタルマーケティング戦略|成果に繋がる施策設計と事例を紹介

「Web広告は始めたが、成果が見えない」「SNSアカウントを作ったものの、何を発信すべきか分からない」「SEO記事を外注したが、相談や申込にはつながっていない」。

地方銀行や信用金庫の企画・広報担当者から、こうした声を聞くことが少なくありません。施策は増えているのに、それぞれがバラバラに動いていて、全体の成果につながっていない。あるいは上司から「で、これは何件の申込につながったの?」と問われ、答えに詰まってしまうこともあるのではないでしょうか。

こうした課題の根本原因は、デジタルマーケティング施策を「点」の施策として捉えていることにあります。広告、SEO、SNS、CRMといった個別の施策を単体で評価するのではなく、顧客の検討プロセス全体を見据えた「線」の設計として組み立てる必要があります。

本記事では、金融機関がデジタルマーケティングで成果を出すために必要な考え方を、金融機関に特化したマーケティング支援を行う筆者(ファイマケ代表・苛原寛)が実務的な視点で解説します。デジタルマーケティング施策を統合するべき理由、全体像と役割分担の整理、KPI設計と運用体制の作り方、そして先進的な事例まで、実践に必要な知識をカバーします。

「施策がバラバラで成果が見えない」という状態から、「なぜこの施策に投資するのか」を説明できる状態へ、金融機関のデジタルマーケティング推進を担う方に役立つヒントが見つかるはずです。

- 金融機関でデジタルマーケティングを担当しており施策の優先順位や進め方を整理したい方

- SEO・広告・SNSなど、各施策を“点”ではなく“設計”としてつなげて成果を出したい方

- 社内説明に向けて、KPIの置き方や運用体制の作り方を押さえておきたい方

- 金融クライアント向けに、デジタルマーケティング施策の提案材料(全体像・事例)を探している代理店担当者

金融機関のデジタルマーケティング施策を統合するべき理由

金融機関での顧客行動は、オンラインとオフラインが混在しています。たとえば口座を開設する銀行を検討する際も、Webサイトで銀行の金利を比較し、SNSで評判を確認し、店舗で相談してから申込を決めるのが当たり前になっているのです。この検討プロセスにおいて、従来の窓口やマス広告だけではユーザーとの接点が不足します。

デジタルマーケティングとは、デジタルチャネルを活用した顧客行動の把握・分析・最適化の総称です。Webサイトやアプリだけでなく、店舗での相談履歴、ATM利用データ、購買履歴といったリアルな活動データも含めて顧客行動を詳細に把握し、最適なタイミングで最適なメッセージを届けることで、顧客の検討から申込・契約までの導線を強化できます。

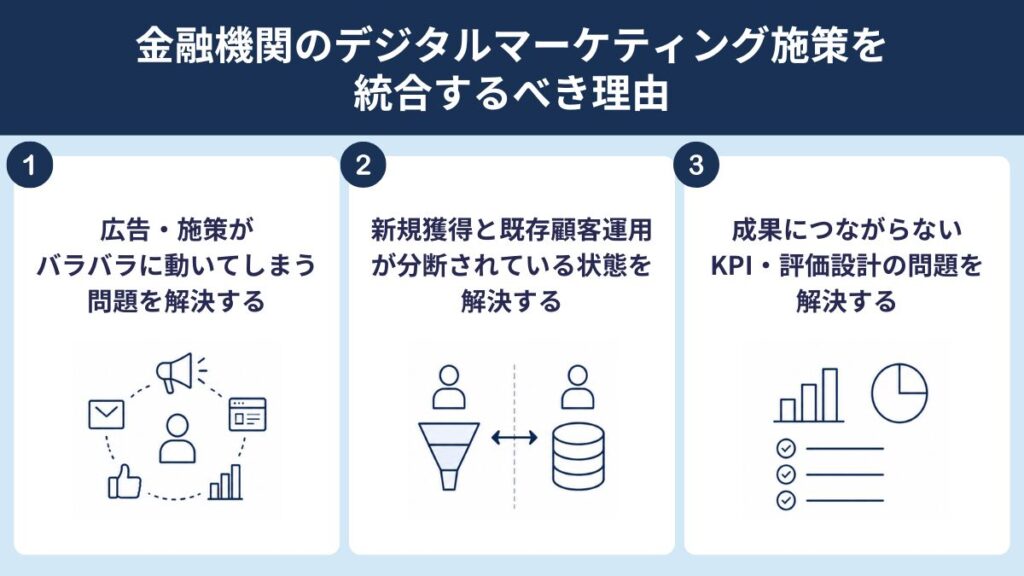

ここでは、複数のデジタルマーケティング施策を統合することが、金融機関の現場で実際に直面している3つの問題をどう解決するのかを整理します。

広告・施策がバラバラに動いてしまう問題を解決する

金融機関では、広告、SEO・コンテンツ制作、SNS運用、CRM・メール配信といった施策が、それぞれ異なる部署や担当者、外部パートナーによって運用されているケースが少なくありません。検索広告は代理店A、SEO記事は代理店B、SNS運用は社内広報部、CRMは営業企画部といった分担です。

この結果、顧客接点が分断されます。同じ金融機関にもかかわらず、広告LP、SEO記事、SNSのメッセージに一貫性がなければ、顧客は混乱します。

さらに、チャネルごとのデータが分断されたままでは、顧客がどのように行動し、どこで離脱しているかも把握できません。Webサイト、公式アプリ、店舗での相談、購買履歴といった複数チャネルのデータを統合することで、初めて顧客の全体像が見えてきます。

たとえば、検索広告経由で流入した顧客が資料請求フォームで離脱している場合、「広告のターゲティングが適切でない」あるいは、「フォーム項目が多すぎて途中で諦めている」といった可能性が考えられます。しかし、こうした離脱ポイントは、チャネル横断でデータを見なければ特定できません。

複数のデジタルマーケティング施策を統合することで、個別施策を顧客の検討プロセスに沿って接続し、認知から理解、検討を経て行動に至るプロセスを可視化し、各段階で適切な施策を配置できます。施策単体ではなく、全体設計で評価する視点が必要です。

新規獲得と既存顧客運用が分断されている状態を解決する

企業のマーケティングでは、新規獲得施策に予算や注目が集まりやすく、既存顧客への継続接点であるCRMやメール配信は後回しになりがちです。「まずは新規を獲得してから」という発想が根強く、既存顧客運用は「やれたらやる」程度の扱いになっていないでしょうか。

しかし、金融商材は検討期間が長く、一度の接触ですぐに決断されにくいという特性があります。たとえば住宅ローンなど大きな金額の借入などの場合、検討期間が数ヶ月に及ぶことも珍しくありません。この検討期間中、顧客はスマートフォンでくり返し情報を検索し、比較・検討を行います。SNSや口コミも重視されるため、適切なタイミングで情報を提示し、ユーザーを行動につなげる接点設計がその後の成果に影響します。

マーケティングでは、獲得、育成、再行動の一連の設計が重要で、広告やSEOで最初の接点を作ったら、その顧客を育成する仕組みが必要です。資料請求した顧客に定期的に情報を提供して検討を後押ししたり、一度相談に来たものの成約に至らなかった顧客に、タイミングを見計らって再アプローチしたりしましょう。

デジタルマーケティング施策を統合することで、新規と既存を分けて考えるのではなく、顧客との関係性を継続的に設計できます。新規獲得だけに偏った施策では、獲得コストが上昇し続ける一方で、せっかく接点を持った顧客を活かしきれません。しかし、既存顧客の行動データを活用すれば、コストを抑えながら効率よく新規獲得が期待できます。

成果につながらないKPI・評価設計の問題を解決する

「PV」「SNSフォロワー数」「広告クリック数」。これらは計測しやすく、月次レポート等でも可視化しやすいため、デジタルマーケティングでよく設定されるKPIです。

しかし、これらのKPIでは事業成果である相談件数、来店数、申込数との関係性が説明できないケースも多い点には注意が必要です。PVが増えたことと、実際の申込件数の増加に直接的な因果関係があるとは限らず、フォロワーが1,000人増えても、その人たちが商品に関心を持っていないケースもあります。クリック数が多くても、その後離脱されれば意味がないのです。

また、これらの指標は改善アクションにつながりにくいという課題もあります。「PVを増やす」ために具体的に何をすべきか。フォロワーを増やすことが、本当に今の優先事項なのか。数字が上がっても下がっても、次の打ち手が見えにくいというのが、担当者の多くが抱える悩みです。

では、なぜこうしたズレが生じるのでしょうか。原因は、施策ごとに独立した評価を行っており、全体プロセスが可視化されていないことにあります。広告チームは広告のKPIを追い、SEOチームはSEOのKPIを追い、SNSチームはSNSのKPIを追う。それぞれが独立した指標を持っているため、顧客がどう行動し、最終的にどこで離脱しているかが見えていないといった事態に陥るのです。

この課題を解決するには、施策を横断したデータ統合が必要です。複数のデジタルマーケティング施策を統合することで、顧客行動をデータで取得・分析し、リアルタイムで把握できます。年齢・性別・流入経路などの詳細データを蓄積し、それを分析結果として他チャネルの施策に反映させることで、顧客獲得の機会を増やせます。

金融機関のデジタルマーケティングの全体像と役割分担

デジタルマーケティング施策を統合すべき理由を整理してきました。しかし、「全体設計が必要」「施策を統合すべき」と理解しても、具体的に何から手をつければよいのか分からない、と悩む方も多いでしょう。

ここでは、デジタルマーケティングとは何か、各チャネルはどう役割分担すべきか、内製と外注をどう使い分けるかを解説します。全体像を整理することで、自社の現状を客観的に把握し、次に取るべき行動が見えてくるはずです。

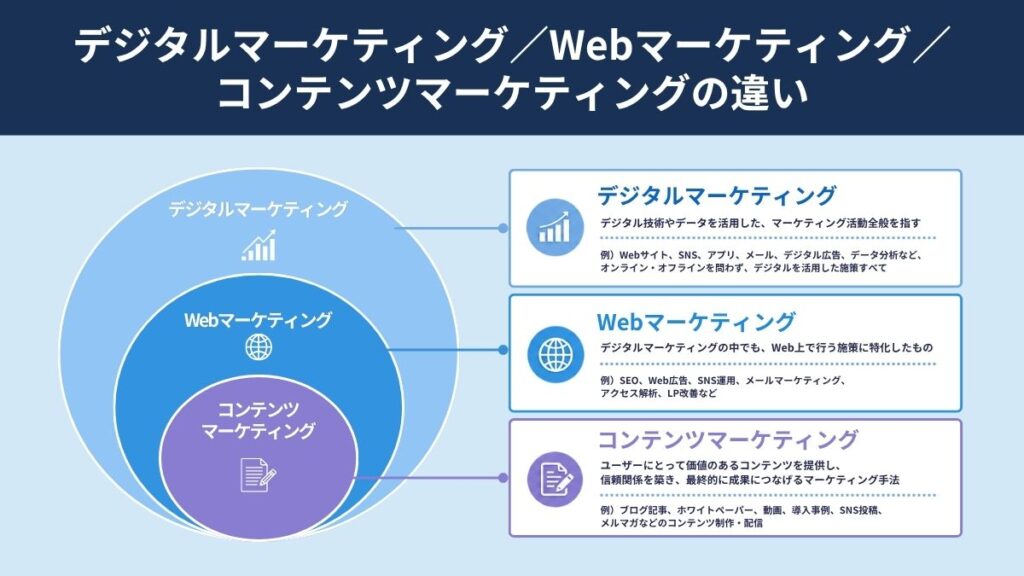

デジタルマーケティング/Webマーケティング/コンテンツマーケティングの違い

マーケティングと一言にいっても、「デジタルマーケティング」「Webマーケティング」「コンテンツマーケティング」といったさまざまな方法があります。社内会議で「マーケ施策をやりたい」と提案しても、ある人は広告運用を想像し、別の人はSEO記事の制作を思い浮かべ、さらに別の人はSNS運用を指している。こうした認識のズレがあると、施策の優先順位や予算配分の議論が難しくなりかねません。

デジタルマーケティングは最も広い概念で、広告・CRM・計測を含む、デジタルチャネル全体の戦略設計と運用を指します。顧客接点の全体設計、チャネル横断のKPI設計、予算配分と優先順位の判断、成果改善のPDCAサイクル構築まで、すべてを包括する上位概念といっていいでしょう。

一方、Webマーケティングはデジタルマーケティングの一部で、Web上での集客・導線最適化に特化した活動を指します。広告運用、LP改善、SEO対策、サイト解析、フォーム最適化などが該当しますが、店舗での来店データや購買履歴といったリアルな活動データ、CRMやMAツールを使った既存顧客運用、アプリ通知といった「Web外」の施策は含まれません。

コンテンツマーケティングは、さらに限定的な手段のひとつです。記事、動画、ホワイトペーパーといったコンテンツを通じて、顧客の理解促進や信頼形成を図る取り組みを指します。1本のコンテンツが「どう読まれ、ユーザーにどう受け止められるか」を重視するため、より信頼性の高いコンテンツを制作するために「E-E-A-T」などの意識も必要です。

ここで重要なのは、コンテンツは主役ではなくあくまで部品だということです。「良い記事を作れば成果が出る」という誤解は、金融機関の現場でもよく見られます。しかし実際には、どれだけ質の高い記事を作っても、「それを誰に届けるのか」「どう行動を促すのか」「その後どう育成するのか」といった具体的な設計がなければ、成果にはつながりません。

デジタルマーケティングの本質は、制作ではなく設計にあります。各施策をどう組み合わせ、顧客の検討プロセスに沿ってどう配置するか。この全体像を描くことが、担当者に求められる最も重要な役割です。

広告・CRM・SEO・SNSをどう役割分担させるか

デジタルマーケティングの全体像を理解したら、次は各チャネルの役割を整理します。「広告とSEOどっちがいいですか」といった相談をよく聞きますが、これは適切な問いではありません。各チャネルは役割が異なるため、単純に比較できないからです。重要なのは「どのチャネルをやるか」ではなく、「どの役割をどのチャネルで担うか」という視点です。

まず、広告の役割は短期的な集客と検証です。たとえば、検索広告ではキーワード別の獲得コストを即座に把握でき、ディスプレイ広告では年齢層や地域ごとの反応差を比較できます。このように広告は、単なる集客手段ではなく、顧客ニーズを可視化する検証装置として機能します。

次に、SEO・コンテンツの役割は顧客の理解と比較を支える受け皿です。顧客は「住宅ローン 金利 比較」「NISA iDeCo 違い」といったキーワードで複数回にわたって情報を集めます。SEOコンテンツは、こうした比較している段階の顧客に継続的に情報を提供し、一度作れば長期間にわたって流入を生み出す資産になります。

SNSの役割は認知補助やブランド強化です。金融機関は「堅い」「近寄りがたい」というイメージを持たれがちですが、SNSを通じて親しみやすさを作ることができます。また、地域イベントの発信、CSR活動の紹介、若年層向けの金融知識の提供など、カジュアルなコミュニケーションの場としても活用できます。ただし、SNSから直接申込につながる率は低いため、認知拡大や既存顧客との接点維持として位置づけ、他の施策と組み合わせることが大切です。

CRMの役割は顧客との関係維持と再検討の促進です。たとえば、住宅ローン検討者には金利改定情報を送り、投資信託保有者には相場急変時の解説を配信するなど、顧客の状況に応じた情報提供で再来店や追加契約につながります。

ファイマケ代表 苛原寛

ファイマケ代表 苛原寛ここで重要なのは、「どれをやるか」ではなく「どの順番・比重で使うか」です。事業フェーズやターゲット層などによって、優先順位は変わります。新商品のローンチ期であれば、まず広告で認知を獲得しLPを整える。既存商品の強化期であれば、SEOで流入を作り、CRMで既存顧客を掘り起こす。この視点で、どの施策から始め、予算をどこに使うかを決めましょう。

内製・外注・代理店をどう使い分けるべきか

チャネルの役割分担を整理したら、次は「誰が何を担うか」を考える必要があります。つまり、内製・外注・代理店の使い分けです。

デジタルマーケティングの業務は大きく3つに分かれます。設計(戦略・KPI・予算配分の判断)、実行(広告運用・LP制作・記事作成)、改善(データ集計・A/Bテスト・優先順位判断)です。

金融機関で起きやすい課題は、これらの業務が分断されることです。それぞれが独立して動いており、全体を見る人がいない状態では、施策間の連携が取れず、顧客の全体像が把握できません。

内製が向いている領域は、事業理解が必要な設計や判断です。自社の商品特性、競合状況、顧客の声といった情報は、外部パートナーよりも社内の人間のほうがよく見えているはずです。社内の意思決定プロセスや予算配分の判断も、内製でなければ進められません。少なくとも、事業目標の設定やターゲット・ペルソナの定義、KPIの最終決定、予算配分の判断といった戦略レベルの業務は内製する必要があります。

一方、外部に任せやすい領域は、専門性や運用工数が重い部分です。たとえば、広告運用における入札最適化やクリエイティブテスト、LP制作のコーディングといった業務は、専門知識や経験が必要なため、外部の専門家に任せた方がコストパフォーマンスが高いケースが多いでしょう。ただし、丸投げは禁物です。外部パートナーに依頼する場合でも、「なぜその施策が必要か」「どう事業成果につながるのか」を理解し、改善の議論ができる関係性を作ることが大切です。

そして最も重要なのは、全体を見据えることができる担当者を置くことです。各チャネル・各パートナーを横断して見る「全体統括者」の役割を明確にし、定期的に状況共有をおこない施策間の連携を確認する。こうした体制があってこそ、全体設計が機能します。

デジタルマーケティングのKPI設計と運用体制の作り方

全体像と役割分担を整理しても、成果を測る仕組みがなければ、施策の効果は見えません。また、KPIを設定しても、それを継続的に見て改善する体制がなければ、数字は形骸化します。

本章では、金融機関に適したKPI設計の考え方と、運用を回すための実務的なポイントを解説します。

金融機関でありがちなKPI設計の失敗

前述したように、金融機関のデジタルマーケティングでは「PV」「SNSフォロワー数」「広告クリック数」といった指標が使われがちです。しかし、これらは計測しやすい一方で、事業成果との距離が遠く、改善アクションに直結しにくいという構造的な問題があります。

KPIは「成果を説明するための道具」です。数字そのものが目的ではなく、事業成果に至るプロセスのどこに課題があり、どこに手を入れれば成果が最大化するかを判断するための材料として使います。

では、具体的にどうKPIを設計すればよいのでしょうか。

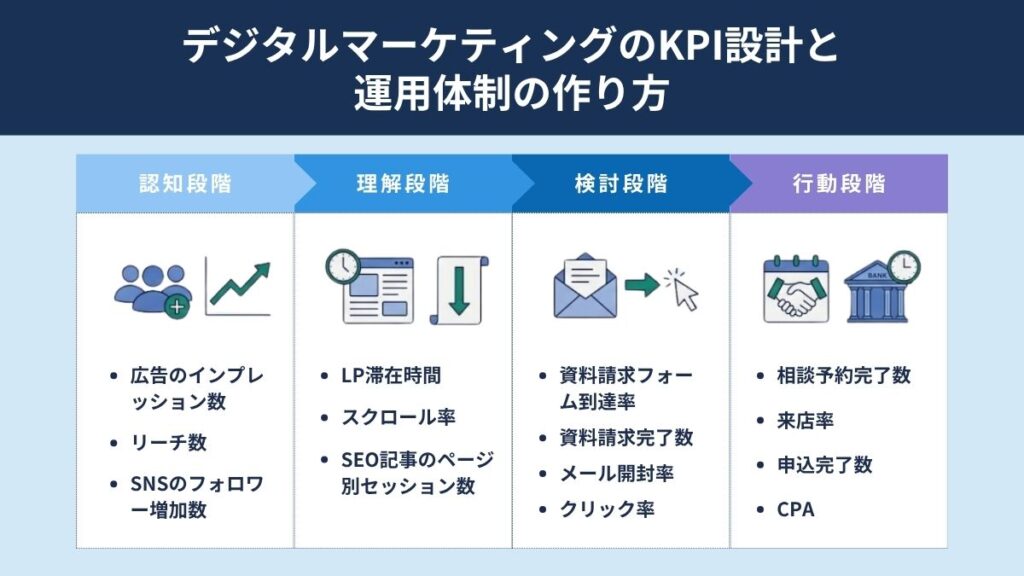

顧客行動プロセスに沿ってKPIを分解する

金融商材では、顧客は認知、理解、検討、行動という段階を踏んで意思決定に至ります。住宅ローンであれば、まず「この銀行にはこういう商品がある」と認知し、次に「金利や手数料はどうなっているか」を理解し、他行と比較検討したうえで、最終的に申込という行動に至るといった具合です。

KPI設計では、この各段階で「顧客が前進しているか」を測ることが重要です。具体的には、以下の指標を確認しましょう。

ここで注意すべきは、CVだけを追わないことです。先述したとおり、金融商材は検討期間が長く、広告を見て即申込することは稀です。複数回の接触を経て、ようやく行動に至る顧客が大半のため、「今月の広告経由の申込」だけを見ても、広告の真の効果は測れません。

むしろ、中間指標を判断材料として使うことが大切です。たとえば「広告のクリック率は高いが、LP滞在時間が短い。LPの内容が期待と合っていない可能性がある」「資料請求は増えたが、相談予約が増えない。育成施策が不足している可能性がある」といった仮説を立て、改善の優先順位を判断します。

こうした分解により、ボトルネックの特定と改善優先度の判断が可能になります。全体のプロセスを見ることで、「今月はフォーム到達率の改善に注力すべき」「来月はメールマガジンのシナリオを見直そう」といった具体的なプランを立てられます。

KPIを回し続けるための運用体制を作る

KPIを設計しても、実際には「設定したきり見られない」「月次レポートが溜まるだけで活用されない」という状態に陥ることが少なくありません。この背景にあるのは、運用体制が整っていないことです。

運用で重要なのは、「誰が数字を見るのか」「誰が改善を考えるのか」をあらかじめ明確にすることです。たとえば、

- データ分析担当者が数字を集計し、異常値やトレンド変化を検知する

- 施策設計担当者がその数字から改善仮説を立て、優先順位をつける

- 実行担当者、あるいは外部パートナーが具体的な施策に落とし込む

こうした役割分担を明確にすることで、PDCAが回り始めます。

また、レビュー設計も大切です。頻度を決め、判断基準を揃えることで、継続的な改善が可能になります。週次レビューでは広告CPAやLP離脱率など変動しやすい指標をチェックし、異常値があれば即座に調整します。月次レビューでは全KPIを確認し、ボトルネックを特定して改善施策の優先順位を決定します。四半期レビューでは事業成果と照らし合わせ、戦略や予算配分の見直しを行います。このように段階ごとに見るべき項目と実行すべきことを決めておくことが重要です。KPIは、設定して終わりではありません。継続的に見て、改善し、成果につなげる。この体制を整えましょう。

ファイマケ代表 苛原寛外部パートナーを活用している場合は、レポート提出で終わらせず、改善議論ができる関係性を作ることが重要です。月次レビュー会議には代理店にも参加してもらい、「なぜこの数字が悪化したのか」「次にどう改善するか」を一緒に考えるなど、代理店を含めた改善議論の場を設けるようにしましょう。

金融機関のデジタルマーケティング事例3選

デジタルマーケティングの全体像、役割分担、KPI設計を理解しても、「実際にどう進めればいいのか」というイメージが湧きにくいかもしれません。

ここでは、大手金融機関のように大規模なDX投資を行わなくても成果を出している事例を紹介します。いずれも顧客体験の設計、データ活用、顧客接点の工夫によって成果を生み出しており、地方銀行や信用金庫でも参考にできる取り組みです。

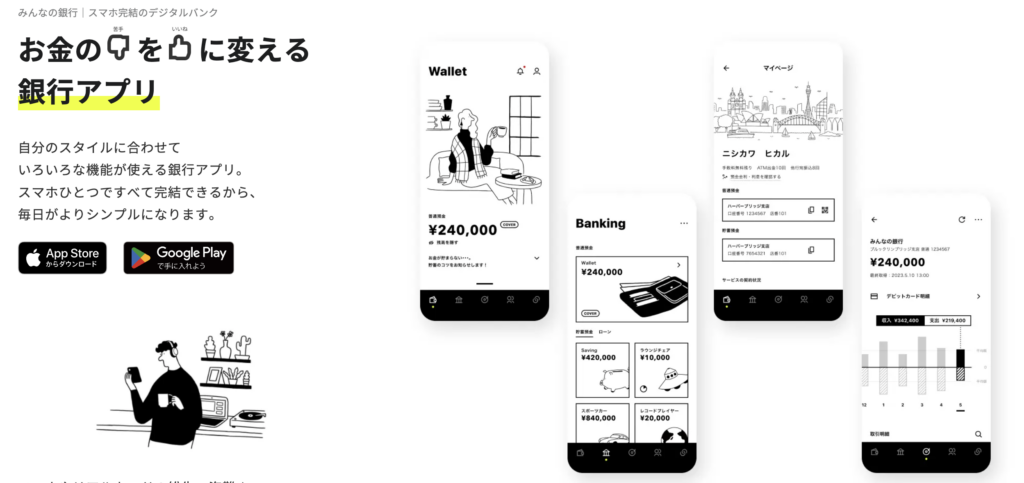

CX(顧客体験)型事例:みんなの銀行のアプリ中心設計

みんなの銀行は、ふくおかフィナンシャルグループが設立した日本初のデジタルバンクです。店舗を持たず、口座開設から振込、資産管理までのすべての金融サービスをスマートフォンアプリで完結できる銀行として設計されています。

同行の特徴は、銀行サービスを「機能」ではなく「顧客体験(CX)」から設計している点です。幼少期からインターネット・SNSに慣れ親しんだデジタルネイティブ世代を企画段階からターゲットとし、顧客行動を分析したうえでUIやサービスを設計しています。

ユーザーの使いやすさを最優先に考え、デザイナー、マーケター、エンジニアがチーム全体で理想的な顧客体験のビジョンを共有しながら開発を進めました。その結果、スマートフォンを片手で持ったまま操作できるアクション設計や直感的なボタン配置を実現し、優れた操作性を備えたアプリが完成しています。デザイン面でも、シンプルさを追求したモノクロのイラストに黄色のアクセントカラーを組み合わせ、洗練された印象を作り出しています。

また、APIを通じて金融機能を外部企業に提供するBaaS(Banking as a Service)事業も展開しており、金融と非金融サービスを連携した新しい顧客接点の構築を進めています。

ファイマケ代表 苛原寛こうした取り組みにより、みんなの銀行はデジタルネイティブ世代を中心に利用者を拡大しています。銀行の競争力が「店舗」ではなくアプリ体験そのもので決まる時代を象徴する事例といえるでしょう。

データ活用型事例:栃木銀行のアプリデータ活用

地方銀行においても、顧客データを活用したマーケティングの取り組みが進んでいます。その代表例の一つが栃木銀行のアプリ活用です。

同行は、マネーフォワードエックス株式会社が提供する地域金融機関向けアプリ「BANK APP」を「とちぎんアプリ」として導入し、顧客接点のデジタル化を進めています。このアプリでは、銀行口座だけでなく、他行口座、証券口座、クレジットカードなど複数の金融情報を連携し、顧客の資産情報を一元管理できる「お金管理」機能を提供しています。

金融機関側は、こうしたデータを活用することで、顧客の行動やニーズを分析し、より適切なデジタルマーケティング施策を進めることができます。2024年には自動マーケティングシステム「X-Insight Marketing」を導入し、顧客の金融データに基づいた自動レコメンド配信も開始しています。

栃木銀行の取り組みは、デジタルチャネルを通じて顧客データを蓄積し、業務効率化とマーケティング高度化を同時に実現している好例です。

ファイマケ代表 苛原寛アプリが単なる利便性向上ツールではなくデータ取得基盤となり、顧客データを活用したレコメンドや提案によって、デジタル化が業務効率化とマーケティングを同時に改善している点が注目されます。

コミュニティ型事例:京都信用金庫の地域密着戦略

地域金融機関では、顧客との関係性そのものを強化するマーケティングも重要です。京都信用金庫は、地域コミュニティを軸とした金融機関としてマーケティング施策を進めています。

同信用金庫は「コミュニティ・バンク京信」というブランドのもと、地域企業や住民との関係づくりを重視した活動をおこなっています。たとえば、地域企業のデジタル化やビジネス成長を支援する取り組みとして、IT企業とのマッチングサポート、クラウドファンディングの活用支援、IT導入補助金や事業再構築補助金などの申請サポートを行っています。金融機関として、単に融資をおこなうだけでなく、企業が抱える課題解決に向けて社内のプロジェクトチームで取り組む「プロジェクト方式の事業支援」を実践している点が特徴です。

また、デジタルチャネルの整備にも積極的に取り組んでおり、2024年1月に京都信用金庫アプリ「てのひら京信」の提供を開始しました。このアプリでは、口座開設や残高照会、振込、定期預金の作成・管理などをスマートフォンで完結できるほか、ファイナンシャルプランナーの資格を持つ職員に無料でオンライン相談できる機能も搭載しています。

ファイマケ代表 苛原寛

ファイマケ代表 苛原寛デジタルとリアルの両面から地域企業や住民を支援する体制を整えることで、店舗への来店が難しい若年層や遠隔地の顧客との新しい接点を作り、地域金融機関としての役割を拡張している点が注目されます。金融サービスの提供にとどまらず、地域コミュニティ全体の成長を支えるパートナーとしての位置づけを明確にしています。

金融機関のデジタルマーケティングならファイマケで!

金融機関がデジタルマーケティングで成果を出すには、広告、SEO、SNS、CRMといった個別施策を「点」ではなく「線」でつなぎ、顧客の検討プロセス全体を設計することが重要です。しかし実際には、施策がバラバラに動いており、全体を統合する視点を持つ人材や体制が不足しているケースが少なくありません。

「どの施策から手をつければいいか分からない」「KPIを設定したが、改善につながらない」「内製と外注が混在しており、施策間の連携が取れていない」。こうした課題を抱える金融機関の担当者は多いでしょう。

株式会社ファイマケは、金融機関向けのデジタルマーケティング支援に特化しています。戦略設計からKPI設計、コンテンツ制作、運用改善まで、施策全体を一貫してサポートします。1級ファイナンシャル・プランナー資格を持つ代表・苛原が、金融商品の特性や顧客行動を踏まえた実務的な提案を行います。地方銀行、信用金庫、証券会社、保険会社など、多数の金融機関でのSEO・SNS・コンテンツ制作の実績があり、金融業界特有のコンプライアンスや規制にも対応可能です。

「施策の優先順位が分からない」「社内で説明できる戦略設計が必要」「外部パートナーとの連携を強化したい」といった課題をお持ちの方は、ぜひ一度ファイマケまでご相談ください。

貴社のデジタルマーケティング目標に合わせた最適な施策を提案いたします。

著者情報

関連記事

-

保険広告の代理店選定ガイド|事例3選と業法対応をプロが解説

保険広告の代理店選定ガイド|事例3選と業法対応をプロが解説 -

保険広告の規制と活用事例5選|禁止表現・媒体選定をプロが解説

-

金融Web広告の種類と活用事例7選|規制・使い分けをプロが解説

-

金融機関のメルマガ運用完全ガイド|設計・KPIから代行会社の選び方まで

-

【金融広告担当者必見】金融リスティング広告の活用事例5選|最新の審査・規制・LP要件をプロが解説

-

金融業界に強い広告代理店12社徹底比較|業法と選定基準をプロが解説

-

銀行のサービスのマーケティング事例5選|デジタル・SNS・データ活用と業法対応を解説

-

【保険SNS担当者必見】保険会社・代理店のTikTok活用事例2選|業法と運用設計をプロが解説