銀行のサービスのマーケティング事例5選|デジタル・SNS・データ活用と業法対応を解説

「自行のサービスをどうPRすれば良いか、施策の方向性が定まらない」「他行の取り組みは調べられるが、自分たちに合った進め方が見えてこない」「SNSや広告に取り組んでいるが、成果が出ているのかどうか判断しにくい」、そんな悩みを抱えている銀行のマーケティング担当者は少なくありません。

そこで本記事では、金融業界に特化したSNS・コンテンツマーケティング支援を行う筆者(ファイマケ代表・苛原寛)が、銀行がサービス(預金・住宅ローン・投資信託等の金融商品)をマーケティングするための実践的な戦略と、三井住友銀行/みずほフィナンシャルグループ/りそな銀行/横浜銀行/みんなの銀行の5事例を解説します。

データ→セグメント→商品→チャネル→測定という5段階の流れから、銀行法・金商法・景表法への対応と稟議で使える考え方まで、明日からの設計に役立てていただける内容を網羅しています。これから取り組みたい方にも、すでに走っているが成果指標が曖昧な方にも、ぜひ参考にしてください。

・他行の具体的な事例を調べて、自行の施策立案や改善のヒントを得たい方

・KPI設計や社内稟議に向けて、事例と根拠をまとめておきたい担当者・責任者の方

・銀行のサービスでSNSやマーケティングを始めたいが、業法対応が不安な方

銀行のサービスのマーケティングを取り巻く2026年の市場環境

2026年の銀行のサービスのマーケティングが置かれている環境を整理します。店舗削減・異業種参入・若年層流出という3つの構造変化が、対面営業に依存してきた個人収益モデルの限界を同時に突きつけている局面です。

店舗削減|来店前提のマーケティングが成立しないエリアが拡大

メガバンク・地方銀行ともに、店舗統廃合が継続的に進められています。三菱UFJ銀行は中期経営計画で店舗網の段階的再編を進めており、地方銀行各行も人口減少エリアでの店舗削減を計画化しているのが2026年の現状です。「来店誘導型販促」が成立しないエリアが構造的に拡大しており、対面営業に依存した個人収益モデルは、そのままでは持続困難になりつつある傾向があります。

異業種参入|通信・EC・IT系ネット銀行が個人基盤を侵食

楽天銀行・PayPay銀行・auじぶん銀行といった通信・EC・ITグループ系のネット銀行が、スマホアプリとポイント経済圏を武器に個人顧客基盤を広げています。楽天銀行の口座数は2026年3月末時点で1,800万口座を超え、地方銀行のリテール規模に匹敵する水準に達しました。

さらに2024年1月に始まった新NISAを機に、SBI証券・楽天証券を中心とするネット証券への口座開設が急増しており、銀行窓販の投資信託が競合するのは「他行」ではなく「使い勝手で勝るネット証券」へと変わっています。給与振込口座も、2023年4月施行の改正労働基準法施行規則による給与デジタル払い解禁により、PayPay等への移行リスクが現実化しています。銀行が長年守ってきた「日常接点の起点」としての地位が、複数の方向から同時に侵食されている構造です。

若年層流出|住宅ローン・投資・日常接点の入口が銀行ではなくなりつつある

20代・30代前半にとって、金融商品との最初の接点はすでに銀行店舗でもメガバンクのウェブサイトでもありません。住宅ローンではauじぶん銀行・住信SBIネット銀行が金利の透明性とオンライン完結を武器に存在感を高めており、投資信託はネット証券で完結する。「メインバンクに相談しに行く」という行動そのものが、この世代には非日常化しつつあります。銀行がこの層の認知の入口に立てていない状態が続けば、将来の住宅ローン・資産運用・退職金運用の申込フェーズで競争テーブルにすら乗れなくなるリスクがあります。

ファイマケが20〜70代の消費者200名を対象に実施した自社調査では、金融商品を知るきっかけとして「SNS」が最多となりました。SNSで金融商品の情報収集をした経験がある人は77.0%、そのうち公式サイト訪問・資料請求など何らかの行動を起こした人は91.3%に達しています。若年層だけでなく住宅ローン適齢期の30〜40代、退職金運用の50〜60代にもSNS経由の情報接触が広がっており、銀行がSNSで認知接点を持てているかどうかが、その後の申込フェーズに直結する構造に変わってきています。

ファイマケ代表 苛原寛

ファイマケ代表 苛原寛「後でやる」は、銀行のサービスのマーケティングにおいて取り返しのつかない選択になりうります。SNSで金融情報を収集し、比較した上でサービスを選ぶ行動様式はすでに30〜50代にまで広がっています。その認知の入口に立てていない銀行は、将来の獲得コストに大きな影響が及ぶ可能性があります。これが経営層に提示すべき時間軸の問いです。

銀行のサービスのマーケティング事例5選

ここからは、銀行のサービスのマーケティング事例を5つご紹介します。

事例①|三井住友銀行|「銀行×カード×投資」を一体化したサービスマーケティング

三井住友銀行は2023年3月に「Olive(オリーブ)」を開始しました。銀行口座・クレジット/デビット/ポイント払いの切り替え・SBI証券口座・保険をひとつのアプリで統合管理できるサービスで、開始から約2年で500万アカウントを突破という成果を上げています。

Oliveのマーケティング設計の核心は、バラバラに存在していた金融サービス(銀行口座・クレジットカード・投資・保険)を「Olive」というひとつのブランドに統合し、「これ一枚持てば金融はOK」という価値をシンプルに伝えた点にあります。テレビCMで幅広い層への認知を取り、X・Instagram・TikTokではチャネル別に戦略的なSNS運用で若年層への浸透を図るという、認知(テレビ)→関心(SNS)→申込(アプリ)の一気通貫設計です。

また、Oliveは「若者向け」と見られがちですが、Olive提供開始前の同期間比で新規口座数を比較すると、30 代では 196%、40 代では 199%、50 代では 195%と伸びており、住宅ローン適齢期〜資産形成層まで幅広く支持されています。申込の入口として「最初の1枚」としての認知獲得に注力し、その後の資産運用・保険へのクロスセルを設計した点が、銀行サービスのマーケティングとして参考になります。

ファイマケ代表 苛原寛Oliveが約2年で500万に到達した要因は、商品力だけでなく「この1枚ですべて解決する」というシンプルなメッセージ設計にあります。銀行は商品が多すぎて「どれを選べばいいかわからない」と言われがちですが、Oliveはあえて「これ一つ」に絞り込んで訴求した。複数サービスを持っていても伝え方を一本化する発想は、他行でも参考にできます。

事例②|みずほフィナンシャルグループ|「ハイパー・パーソナライズド・マーケティング」

みずほフィナンシャルグループは2023年11月に試験運用を開始し、2024年1月15日に本格運用を開始したハイパー・パーソナライズド・マーケティング(HPM)で、データ活用マーケティングの代表事例となっています。Google Cloud/AWSを組み合わせた体制で構築されており、顧客の取引情報・属性情報をもとに「この人にいま何を伝えるか」をシステムが判定してアプリ通知・メール等で届ける仕組みです。

従来の銀行のサービスのマーケティングは、住宅ローンキャンペーンなら全顧客に一斉DM、というアプローチが主流でした。HPMはその発想を逆転させ、口座の動きから「住宅資金を大きく動かした」「定期預金の満期が近い」「投資信託の残高が増えた」などの変化を検知し、そのタイミングに合った提案を個別に届けます。「担当者の勘」に依存していた顧客対応を、データとシステムで再現する設計です。

HPMが示す本当の難しさは技術よりも、データ部門・商品部門・マーケティング部門・コールセンターが一本の流れとして動く組織設計にあります。多くの銀行でこの連携が分断されており、データはあるのに活用されない、施策は打つが効果を誰も追わない、という状態が続いています。みずほがこの壁を越えた点こそ、地銀が規模を問わず参照すべき論点です。

ファイマケ代表 苛原寛みずほHPMから学ぶべきは技術よりも「部門の壁を越える」という意思決定です。地銀のご担当者と話すとき、最もよく聞くのが「データはあるのに商品部門に渡らない」という声です。高価なシステムがなくても、10〜30セグメントの小さな単位から5段階の流れを回し始めることはできます。まず自行のどこで「情報が止まっているか」を確認することが、HPMから得られる最大の示唆です。

事例③|りそな銀行|対面店舗に依存しないリテール戦略

りそな銀行は、オウンドメディア「暮らしが変わるお金の勉強」とフルバンキング機能のスマホアプリ「りそなグループアプリ」により、対面店舗に依存しないリテール戦略を構築しました。

オウンドメディア「暮らしが変わるお金の勉強」の特徴は、金融商品の訴求を起点にしていない点です。「住宅ローンはいつ借りるべきか」「積立NISAと投資信託の違いは何か」「家計の見直しはどこから手をつけるか」といった、ユーザーが日常的に感じる疑問・不安に正面から答えるコンテンツを蓄積しています。検索ユーザーの「銀行名で検索しない層」を上流で取り込み、「りそなのコンテンツで学んだ」という信頼形成を経てアプリや申込ページへ誘導するトップオブファネル設計です。SEO的には「投資信託 初心者」「住宅ローン 比較」など商品名・銀行名を含まない一般ワードを対象とした記事群が、対面営業では届かない潜在層へのリーチ手段になっています。

また、2018年にリリースしたスマホアプリ「りそなグループアプリ」は、残高照会・振込・投資信託購入・住宅ローン試算・各種手続き変更をアプリ内で完結させる設計で、「用事があれば店舗に来るもの」という前提を逆転させました。スマートフォンATM連携(アプリでATM操作・カードレス入出金)やプッシュ通知によるパーソナライズ情報提供なども実装しており、アプリが「窓口の代替」ではなく「窓口以上の利便性」を提供する設計思想に立っています。

ファイマケ代表 苛原寛

ファイマケ代表 苛原寛りそなの設計が他行と異なるのは、認知(コンテンツ)・利用(アプリ)・申込(商品)の3フェーズを分断せず一気通貫でつないでいる点です。コンテンツで「困りごとを解決してくれる銀行」という好感を積み、アプリで「手続きが楽な銀行」という体験を積んだユーザーが、必要なタイミングで商品申込みに至る構造です。

ポイントは「金融商品の説明をしない記事」で信頼を先に積む設計にあります。「住宅ローン りそな」を検索する人だけを狙うのではなく、「住宅ローン いつ 借りる」を検索する層をコンテンツで取り込み、そのままアプリへ誘導する。大規模なシステム投資なしにコンテンツから着手でき、対面依存を下げながら申込数を維持できる現実解として他行でも参考になります。

事例④|横浜銀行(コンコルディアFG)|Google Cloud基盤×EBM

横浜銀行は、コンコルディア・フィナンシャルグループの中核行として、Google Cloudベースの次世代マーケティングプラットフォームとEBM(Event Based Marketing)で、地方銀行のデータマーケティングをけん引する存在となっています。プラットフォーム稼働は2022年〜、新アプリ「はまぎん365」は2023年3月に移行されました。

EBMとは、顧客の口座データから「ライフイベント」を検知し、そのタイミングに合わせて最適な商品提案を自動配信するマーケティング手法です。横浜銀行の場合、給与振込変動(転職・昇給の兆候)・ボーナス入金・住宅資金の大口移動・定期預金の満期など、口座トランザクションの変化をリアルタイムに監視し、「このタイミングでこの顧客に何を提案すべきか」をシステムが判定します。従来型の「全顧客に同じDMを一斉送付」ではなく、「この人の今のタイミングだからこそ刺さる提案」をプッシュ通知・メール・アプリ内通知などのチャネルで配信する構造です。

技術基盤にはGoogle Cloud(BigQuery・Vertex AIなど)を活用し、行内の口座データ・取引履歴を統合したうえでイベント検知・スコアリング・チャネル選択の3ステップを自動化しています。2023年3月にリニューアルした「はまぎん365」アプリは、このマーケティングプラットフォームと連携するフロントエンドとして機能しており、アプリを開いた顧客に対してパーソナライズされたオファーを表示する設計になっています。データ統合・モデル開発・配信オーケストレーションを内製と外部支援のハイブリッドで構築している点も、地方銀行が参照しやすいアーキテクチャです。

「自分のことを理解してくれている」という顧客体験を、人ではなくシステムで自動生成する設計です。営業担当者の個人スキル依存から脱却し、組織として再現性のある提案品質を担保できる点が、地方銀行がメガバンクに対して差別化できる有力な打ち手として機能しています。

ファイマケ代表 苛原寛横浜銀行の事例で秀逸なのは「商品を売りに行く」のではなく「タイミングが来た顧客に届ける」という設計の転換です。データ統合・モデル開発・配信オーケストレーションの3層をハイブリッドで構築した手順は、地方銀行のEBM起動の最良のベンチマークだと考えています。

事例⑤|みんなの銀行(ふくおかFG)|デジタル完結型新銀行+みんなのBaaS

みんなの銀行は2021年5月に開業した、ふくおかフィナンシャルグループ傘下のデジタル完結型新銀行です。「アプリ=銀行」のフルクラウド設計でZ世代ペルソナを起点に商品設計され、口座開設数は2025年6月に130万を突破しています。BaaS(Banking as a Service)事業では2025年12月時点で30社にAPIで銀行機能を提供しており、「銀行が自分でリテールを広げる」から「銀行機能をAPIで外部に提供してユーザー基盤ごと取り込む」へと収益モデルを拡張しています。

みんなの銀行の商品設計は、SNSアプリに慣れたZ世代の行動様式から逆算されています。「Box(貯金箱)」は目的別に複数の仮想口座を作れる機能で、「旅行積立」「緊急費用」など名前をつけて分けて管理するZ世代のお金管理スタイルに合わせた設計です。「Record」は収支の自動記録・可視化機能、「Premium」はサブスクリプション型の上位プランで、カードレス決済・ATM手数料無料・限度額拡大などの特典をセットにしています。銀行のUIとしては異例なサブスク課金モデルを採用しており、「使い続けるほど得になる」体験設計で継続利用を促す構造です。

みんなの銀行の成長エンジンのもう一つがBaaS事業「みんなのBaaS」です。非金融事業者(EC・ヘルスケア・HR系サービス等)に対して、口座開設・入出金・送金・ローンといった銀行機能をAPIで提供し、外部サービスのアプリ内に「銀行機能を埋め込む」仕組みです。外部サービスのユーザー基盤をそのまま銀行口座に取り込める設計であり、「自行でマーケティングしてリテールを広げる」コストをかけずにユーザー数を拡張できるモデルです。ふくおかFGとしては、伝統行(福岡銀行・熊本銀行等)が対面・法人に強みを持ちながら、みんなの銀行がデジタル・若年層を担うという明確な役割分担が機能しています。

ファイマケ代表 苛原寛みんなの銀行から参照すべきは3点です。①Box(貯金箱)のような「目的別管理UI」はZ世代の資産形成ニーズに刺さる設計思想で、既存アプリにも応用できます。②サブスク型Premiumは「使い続ける理由」を課金設計で作る発想で、手数料モデル一辺倒の収益構造に新しい選択肢を示しています。③BaaSは地方銀行単独では難しいですが、地域の有力EC・ヘルスケア企業との連携起点として将来の論点になり得ます。自行のフェーズに合わせてこの3つのどこから着手するかを逆算するのが現実的なアプローチだと感じます。

銀行のサービスのマーケティングの仕組みと成功の5ポイント

なぜ銀行のマーケティングは成果につながりにくいのか

銀行のサービスのマーケティングが機能しない原因の多くは、部門間の断絶にあります。データ部門がデータを持っていても商品部門に渡らない、キャンペーンを打っても効果測定が別組織で完結しない。こうした「流れが途中で途切れている」状態が、施策単発・ROI不明のまま予算を消化する構造を生みます。

5段階の流れと全体像

これを解決するのが、①データ収集→②セグメント設計→③商品設計→④チャネル配信→⑤測定・改善を1本の流れとして繋げる設計です。各段階を途切れなく管理することで、「どこで止まっているか」が見えるようになります。

銀行のサービスのマーケティング成功の5ポイント

ポイント1|「どの段階で詰まっているか」を最初に診断する

事例5選を横断して見て明らかになるのは、成功している銀行はすべて「自行がどのフェーズで詰まっているか」を正確に診断したうえで施策を選んでいるという点です。「SNSを始めれば何とかなる」「アプリを作れば解決する」という個別施策ではなく、①データ収集→②セグメント設計→③商品設計→④チャネル配信→⑤測定・改善のどこで機能不全が起きているかを先に診断し、そこを起点に設計する。この手順が起動の最初の一歩です。

ポイント2|まずは1セグメント×1チャネル×1商品で立ち上げ、3か月で評価する

全セグメント・全チャネル同時着手は失敗の典型です。「住宅取得適齢期×アプリ通知×住宅ローン」のように1点突破でカスタマージャーニーを完走させ、小さな成功事例を3か月で作ります。横展開はその後です。1点突破の3か月で運用KPI(投稿・反応)を安定させ、次の3か月で1年KPI(LP遷移・申込)の改善に移行する2段ロケットが、メガバンクでも地方銀行でも共通の現実解となる傾向があります。

ファイマケ代表 苛原寛銀行のサービスのマーケティングで最初に詰まるのは「どのセグメント×どのチャネル×どの商品から始めるか」を1点に絞れないことです。「全方位禁止/1点集中」が起動の鉄則です。1点突破で3か月以内に小さな成功事例を作り、それを横展開する。この順序が鉄則です。

ポイント3|SNSは「商品体験の拡張」として位置づけ直し、最初から組み込む

「広告予算が余ったらSNS」ではなく、戦略立案の最初からSNSをチャネル設計の中核に置きます。タッチポイント設計の中央にSNSを据えるかどうかが、3年後の獲得コスト構造に大きな影響を与え得る論点となる傾向があります。SNSを後付けの告知チャネルに留めると、認知から申込までのジャーニーが分断され、5段階の流れも崩れやすくなります。

ポイント4|コンプライアンス部門と最初に「型」を握る

表現可否マトリクスの社内合意、月単位一括承認フローへの移行、委託先管理規程の整備の3点を、運用立ち上げの最初の1か月で握り切ります。型を握らずに走り出すと、毎回の投稿で個別承認が必要となり、運用スピードが鈍化して継続が難しくなる印象があります。

ポイント5|内製型・外注型・ハイブリッド型の選択

マーケティングの担い方は大きく3つに分かれます。

①すべて社内でやる(内製型):マーケティング専任のスタッフを社内に置き、コンテンツ制作から効果測定まで自前で回す方法です。リソースと知見を社内に蓄積できますが、担当者の採用・育成が前提になります。

②すべて外部に任せる(外注型):戦略立案から日々の運用まで、外部のパートナー会社に委託する方法です。社内に専任担当者がいなくても動かせますが、パートナー選びと情報共有の体制が重要になります。

③社内と外部で役割を分ける(ハイブリッド型):「何を・どう伝えるか」の方針づくりは外部のパートナーに任せ、日々の投稿作業や問い合わせ対応は行内で行う方法です。多くの銀行にとって、コストと質のバランスが取りやすい現実的な選択肢です。

銀行のサービスのマーケティングにおける法令対応と社内承認の実務

社内承認が止まる原因と解決策

銀行のサービスのマーケティングで「やりたいことはある、でも社内承認が下りない」という状況に陥る原因の多くは、コンテンツを作り込んでからコンプライアンス部門に提出するという順序にあります。表現の修正や差し戻しが繰り返され、最終的に「では出すのをやめよう」となるパターンです。解決策は順序を逆にすることで、「何を言ってよくて、何がNGか」のルールを制作前にコンプライアンス部門と合意しておくことで、担当者は迷わず制作でき、承認も通りやすくなります。

3つの業法と主な論点

銀行法では顧客本位の業務運営原則(フィデューシャリー・デューティー)が基盤となり、優越的地位の濫用に当たる表現が論点になります。金商法(金融商品取引法)では、投資信託・NISA関連の投稿で「元本保証」に等しい断定的表現や、元本割れリスクを矮小化する表現が禁止されます。景表法は2023年10月施行のステマ規制が加わり、外部インフルエンサーや専門家コメントを掲載する場合の「広告」表記要件が厳格化されています。

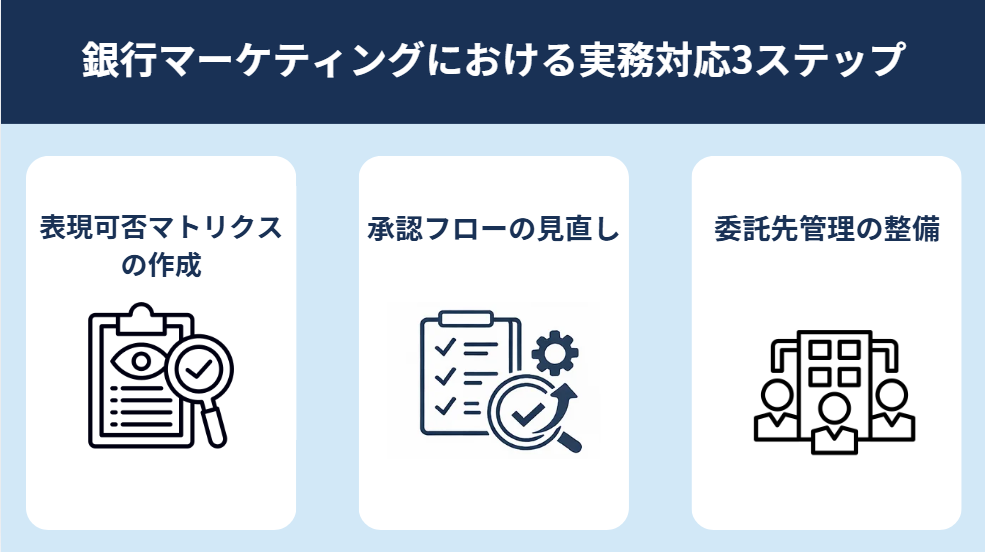

実務対応の3ステップ

実務対応は3ステップです。①表現可否マトリクスの作成(テーマ別にOK/NG/要審査を整理した一覧)、②月単位一括承認フローへの移行(投稿1本ごとの個別稟議からの脱却)、③委託先管理規程の整備(代理店・インフルエンサー等への遵守義務の明文化)。この3点を立ち上げ前の1か月で整備することで、承認スピードが大幅に改善する傾向があります。

稟議を通すための資料構成

稟議を通すうえでは、「やりたいから」ではなく「やらないリスク」を数値で示す構成が有効です。本記事で紹介した実在事例と、業法対応が整備済みであることを示す表現可否マトリクスをセットで提出することで、「業法上の安全性」と「ROI」の2軸で経営層が判断できる資料になります。

ファイマケ代表 苛原寛銀行のサービスのマーケティングの稟議で最も通りにくいのは「新しいことをやりたい」という提案です。逆に通りやすいのは「他行はすでにやっており、やらない場合のリスクはXXである」という後追い根拠+リスク提示の構成です。稟議資料の設計から一緒に考えることも、ファイマケの支援の一部です。

よくある質問(FAQ)

Q1. 銀行のサービスのマーケティングは、一般的なマーケティングと何が違いますか?

銀行のサービスのマーケティングでは、預金・ローン・投資信託といった金融商品が「形がない・担当者依存・在庫できない・品質がブレる」という特性を持つため、製品マーケティングとは設計の前提が異なります。たとえば住宅ローン相談は、同じ商品でも担当者の知識量・人柄・面談時間で顧客体験が大きく変わるため、「商品を売る」発想だけでは設計が成立しません。さらに銀行法・金商法・景表法の規制があるため、表現の自由度も他業態とは異なります。

Q2. 銀行のSNS運用で気をつけるべき広告規制は何ですか?

銀行法・金商法・景表法の3層が同時に効きます。銀行法では子会社・関連会社の商品勧誘における優越的地位の濫用が論点となり、金商法では投資信託・NISA関連投稿で断定的な収益表現や元本リスクを矮小化する表現が禁止されます。景表法は2023年10月施行のステマ規制が加わり、外部インフルエンサー起用時の表記要件が厳格化しています。実務的には、台本段階で表現可否マトリクスを内在化させ、月単位の一括承認フローへ移行することが、運用継続の鍵となります。

銀行のサービスのマーケティング支援はファイマケへ

銀行のサービスのマーケティングは、店舗削減・異業種参入・若年層流出という構造変化のなかで、「データ→セグメント→商品→チャネル→測定」という5段階の流れと「SNS=商品体験の拡張」という再定義に踏み込めるかが、3年後の獲得コスト構造に大きな影響を与え得る分水嶺の一つになる傾向があります。国内実在5事例が示すのは、こうした取り組みがすでに始まっているという事実です。

株式会社ファイマケは、金融業界に特化したSNS・コンテンツマーケティング支援会社です。代表の苛原寛(FP1級・東京海上日動火災保険 法人営業3年・Xフォロワー約10,000人)が、銀行法・金商法・景表法への実務対応と稟議突破まで一気通貫で伴走します。金融コンテンツ制作実績は累計1万件以上。「社内ノウハウがない」「コンプラ指摘で頓挫した」「役員にROIを説明できない」、どの段階でもお気軽にご相談ください。