金融業界に強い広告代理店12社徹底比較|業法と選定基準をプロが解説

金融機関のマーケティング・広報担当として広告代理店を探すなかで、「金融規制への対応力がある代理店をどう見極めればいいかわからない」「どこも『金融業界実績あり』と言うが、自社の業態に本当に合うのか判断できない」「比較できる情報はあっても、最終的な選定基準がつかめない」、そんな悩みをお持ちのご担当者は少なくありません。

そこで本記事では、金融業界に特化したSNS・コンテンツマーケティング支援を行う筆者(ファイマケ代表・苛原寛)が、金融広告の現状や金融広告に関わる法律の要点をふまえたうえで、金融業界の広告代理店12社それぞれの特徴を解説します。「どの代理店を相見積もりに並べるべきか」のヒントが見つかるはずです。

・金融機関のマーケティング・広報担当として代理店選定を任されているが、何を基準に比較すればよいか分からない方

・現在の代理店に依頼しているものの成果が実感できず、切り替え先を探している担当者

・複数社から提案を受けているが、金融規制への対応力をどう確かめればよいか判断できない方

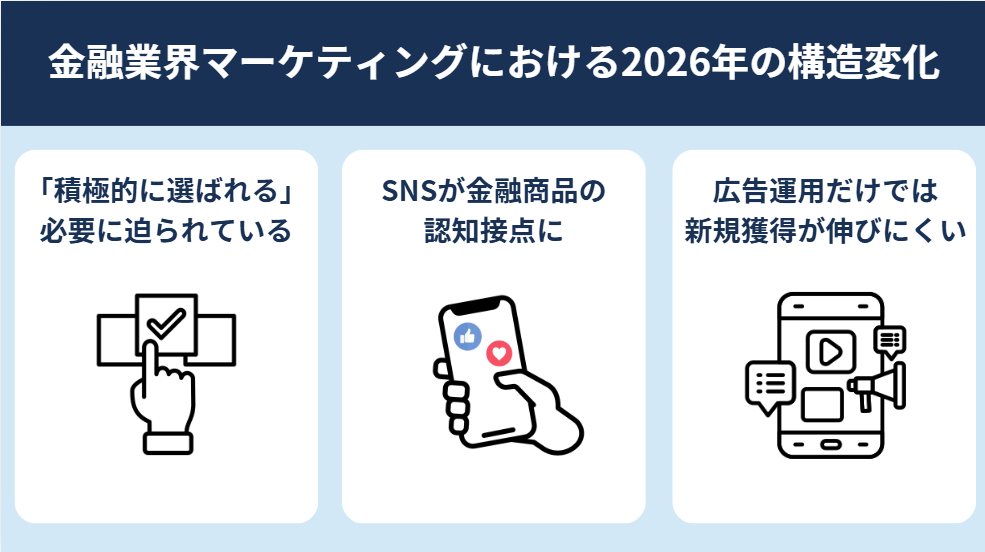

金融業界の広告マーケティングが置かれている2026年の構造変化

まずは2026年の金融マーケティングが直面している3つの構造変化を整理します。

異業種参入や給与デジタル払い解禁で、金融機関は「積極的に選ばれる」必要に迫られている

PayPay・楽天・メルペイなどのスマートフォン決済サービスが普及し、銀行口座を持たなくても日常の支払いや送金ができる環境が整ってきました。さらに2023年4月からは、給与をこうしたデジタル決済サービスで直接受け取ることも法律上可能になりました。これにより、「給与振込先として自動的に選ばれていた」銀行の強みが薄れつつあります。

銀行に限らず金融機関全体で、「なんとなく使われる」から「積極的に選んでもらう」ための認知・集客施策の重要性が高まっており、広告投資もテレビ・新聞などのマス媒体からデジタルへのシフトが進んでいます。

SNSでの情報収集の主流化

ファイマケが20〜70代の消費者200名を対象に実施した自社調査では、SNSで金融商品の情報収集をした経験がある人は77.0%、そのうち資料請求・口座開設の検討・問い合わせ・比較サイトでの再検索・家族友人への共有など、何らかの行動を起こした人は91.3%にのぼりました。注目すべきは、これが20〜70代全体での数値であるという点です。SNSが金融商品の認知接点として機能しているのは若年層に限らず、住宅ローン適齢期の30〜40代、退職金運用フェーズの50〜60代にまで及んでいる傾向が読み取れます。

新規顧客獲得は「広告運用だけ」では難しくなっている

ファイマケへのご相談でも、金融業界の各業態で「広告改善だけでは、新規顧客を増やす効率が伸びにくくなっている」というお声が増えています。次の打ち手として、SNSで認知を作り、オウンドメディアで検討を促し、運用広告で申込を取り、公式LINEで継続接点を持つ、というファネル統合設計への転換が必要になりつつあります。指名検索を生む土台はSNS×コンテンツであり、「リスティング運用力」だけを見た代理店選定では、3年後の獲得コスト構造に大きな影響を与え得る論点になりつつあります。

ファイマケ代表 苛原寛

ファイマケ代表 苛原寛金融カテゴリのリスティング単価はここ数年で体感としても上昇しており、給与デジタル払いの解禁や異業種の金融参入と合わさって、想定より早いスピードで環境が変わっている印象です。代理店選定も同じで、「リスティングで戦えるうちに見直す」のと「リスティングが限界に来てから動く」のとでは、3年後の獲得コスト構造に大きな差が出る傾向があります。

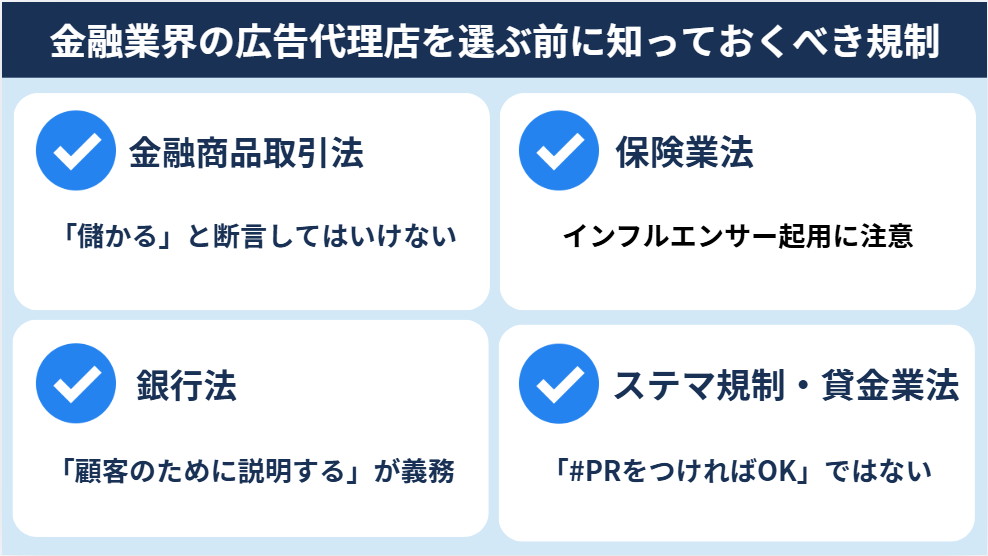

金融業界の広告代理店を選ぶ前に知っておくべき規制

代理店選びで最も差が出るのが、金融業界特有の広告ルールをどこまで理解しているかです。一般的な広告のルールに加えて、金融商品には法律上の制約が重なっており、代理店がこれを知らないままで進めると、社内のコンプライアンス部門から差し戻しが入ります。本章では、代理店への初回ヒアリングで確認しておきたい規制の要点を整理します。

金融商品取引法(金商法)|「儲かる」と断言してはいけない

金商法は、投資信託・株式・FXなど金融商品の広告・勧誘全般に適用されるルールです。広告を作るうえで特に押さえておきたい点は3つです。

リスクを隠してはいけない(第37条)

利益だけを強調して損失の可能性に触れない広告はNGです。「高リターンが期待できます」と書くなら、損失リスクも同様に示す必要があります。

儲かると断言してはいけない(第38条)

「必ず利益が出る」「元本保証」といった断定的な表現は禁止されています。「必ず」「絶対」は当然ですが、「想定利回り〇%」という書き方も前後の文脈次第でNGになることがあります。

見込み客に合った広告でなければならない(第40条)

投資初心者向けの広告とプロ投資家向けの広告は、表現の設計が異なります。SNS広告のターゲティング設定がその商品の想定顧客とずれていると、この原則に抵触する可能性があります。

なお、2022年の金融庁監督指針の改正により、インフルエンサーを使ったPRにも金商法の広告規制が適用されることが明確になっています。インフルエンサー起用を提案する代理店が、この点を把握しているかは必ず確認が必要です。

保険業法|「インフルエンサーに保険を紹介させる」は要注意

保険商品の広告では、主に次の2点が問題になりやすいです。

不確実なことを、確実に聞こえるように言ってはいけない

「この保険に入れば安心です」「必ず保険金が受け取れます」のように、保証しているかのような表現はNGです。

都合の悪い情報を隠してはいけない

保険料が上がる可能性、解約時の不利な条件など、契約者にとってマイナスになりうる情報は必ず伝えなければなりません。

加えて、保険ではインフルエンサー起用が特に注意が必要です。保険商品を紹介・推奨するには「保険募集人」としての登録が法律上必要で、インフルエンサー含む無登録の一般人が保険を勧めると、依頼した側にも法的リスクが及びます。「フォロワーが多いから使いやすい」と安易に提案してくる代理店は、この仕組みを理解していない可能性があります。

銀行法|「とにかく売る」ではなく「顧客のために説明する」が義務

銀行の広告・マーケティングでは、顧客への説明義務と利益相反の管理が基本的な縛りになります。簡単に言うと「顧客に不利な商品を銀行の都合で勧めてはいけない」「グループ会社の商品を優遇する形で宣伝してはいけない」という趣旨です。金融庁が定める「顧客本位の業務運営の原則」も、この考え方が土台にあります。

代理店が銀行のキャンペーンや広告を制作する際に、こうした視点から表現をチェックできるかどうかが重要です。

ステマ規制・貸金業法|「#PRをつければOK」ではない

2023年10月から、いわゆるステルスマーケティング規制が施行されています。広告であることを隠した投稿(PR表記なしのインフルエンサー投稿など)が禁止されました。ただし、金融商品の場合は「#PRをつければ済む」では終わりません。ステマ規制をクリアしても、金商法・保険業法・銀行法の広告規制に抵触しないかを別途確認する必要があります。一般の広告代理店が見落としやすいのが、この二重チェックの必要性です。

また、カードローンや消費者金融の広告では貸金業法による金利や返済条件の表記ルールも加わります。MetaやTikTokの広告審査で引っかかりやすいポイントでもあり、貸付商品の広告経験がある代理店かどうかは事前に確認しておくと安全です。

金融業界に強い広告代理店12社徹底比較

ここからは金融業界に強い広告代理店12社を紹介します。

①ファイマケ

株式会社ファイマケは、金融機関特化のSNS運用代行を主軸サービスとする会社です。

代表の苛原は、1級ファイナンシャル・プランナーの資格を保有しており、金融の”信頼性・正確性”を熟知しています。加えて、SNS上で若年層への”届け方”を熟知したメンバーが専門性を持ち寄ってチームを組んでおり、戦略設計から投稿企画・制作・運用・レポートまで一気通貫で伴走支援する点がポイントです。

SNS運用代行(Instagram、X、LINE等)や記事執筆・監修・イラスト作成を中心としながら、イベント告知用のチラシ・広告用PR動画など多岐にわたりクリエイティブ制作を対応しています。

金融コンテンツ制作実績は累計1万件以上、運用代行アカウント総フォロワーは約95万人に到達しています。

②電通デジタル

株式会社電通デジタルは、電通グループ傘下のデジタルマーケティング会社です。自社を「国内最大規模の総合デジタルファーム」と位置づけ、デジタル広告・コンサルティング&プロデューサー・エクスペリエンス&コマースなど9領域のサービスを提供しています。

デジタル広告領域では「国内屈指の300人以上のデジタルマーケティングオペレーション体制」を持ち、独自ツールによるマス・デジタル統合プランニング、Cookieレス対応、1stパーティデータ活用、AI活用の統合マーケティングソリューション「∞AI(ムゲンエーアイ)」などを展開しています。

③SMBCデジタルマーケティング

株式会社SMBCデジタルマーケティングは、三井住友フィナンシャルグループと電通グループの合弁会社です。「SMBCグループおよび電通グループが保有する日本最大級のデータ・メディア・人的リソースなどの

アセットを活用し、お客さまのマーケティング課題を解決する」と掲げ、①広告・メディア支援、②マーケティング・DX支援、③ブランディング支援の3領域でサービスを提供しています。

「日本最大級の金融データを分析・管理・運用した経験」を活かし、SMBCグループの金融データと銀行メディアを活用した広告配信・ターゲティングを強みとしています。

④サイバーエージェント

株式会社サイバーエージェントは、インターネット広告・メディア・ゲームを柱とする大手デジタルグループです。広告代理事業では、運用型広告の戦略立案・クリエイティブ制作・データ分析・効果検証までを一貫して担える大規模な社内体制が特徴で、テレビCMからデジタル施策まで統合したプランニングが可能です。

金融機関向けには、金融機関の口座データを活用したターゲティング広告プロダクト「Bank Ads」を展開しています。また、自社運営の動画配信サービス「ABEMA」を通じた広告プランニングや、TikTok・YouTubeショート・リールなど短尺動画広告の運用力にも定評があります。

⑤Hakuhodo DY ONE

株式会社Hakuhodo DY ONEは、デジタル・アドバタイジング・コンソーシアムとアイレップが統合して発足した博報堂DYホールディングス傘下のデジタル中核会社です。マーケティング戦略立案力、クリエイティビティ、高度な運用力と技術開発力、媒体社・プラットフォーマーとの強固な関係性を強みとし、マス広告からデジタル・SNS・データ活用まで一体で対応できる体制が特徴です。

また、フィンテック・金融領域に特化した生活者調査基盤「HAKUHODO Fintex Base」を運営しており、金融商品に対する消費者の意識・行動データを蓄積しています。SNS戦略の立案やブランドリフト調査付きの運用を検討する際に活用できます。

⑥ ADKマーケティング・ソリューションズ

株式会社ADKマーケティング・ソリューションズは、ADKホールディングス傘下の総合広告代理店です。テレビ・デジタル・セールスプロモーションを統合したプランニングを掲げており、マス広告とデジタル広告の両方を同一の代理店でまとめて発注できる体制が特徴です。デジタル広告運用の面では、Googleが優れた成果を上げた広告代理店を認定する「Google Agency Excellence Awards」を2025年に受賞しています。金融領域ではキャラクターIPを活用した金融教育コンテンツのSNS展開に独自性があります。

⑦ デジタルアイデンティティ

株式会社デジタルアイデンティティは、子会社であった金融特化デジタルマーケティング会社ぱむを吸収分割により承継し、大手金融機関向けWebサイト・動画コンテンツ制作を含む金融領域のデジタルマーケティングノウハウを統合しています。対応金融機関は、都市銀行・地方銀行・信託銀行・生命保険・損害保険・証券・アセットマネジメント・FX・暗号資産・信販・クレジットカード・消費者金融等と幅広く、提供ソリューションは運用型広告・Webサイト制作・LPO・SEO・SNSマーケティング・オウンドメディア運営・システム開発まで対応しています。金融機関出身者を含む専任チームによるサポートがポイントです。

⑧オプト

株式会社オプトは、株式会社博報堂DYホールディングスの完全子会社であり、Business・Data・Communication・Customerの4領域でマーケティング支援を提供しています。

Business領域では、顧客企業の事業課題の策定から解決までをプロジェクトチームを組みサポートする「マーケティングコンサルティング支援」やオプトのマーケターが顧客メンバーの一員となりマーケティング活動の自走化をサポートする「インハウス支援」を提供しています。また、Communication領域では、最新のテクノロジーやAIを活用した広告支援や検索エンジン最適化やコンテンツマーケティングを通じたSEO支援を行っています。

⑨アドライフ

株式会社アドライフは、金融広告専門の総合広告代理店です。メンバー全員が投資の基礎知識を持ち、金融・投資・資産運用分野の専門知識を広告制作に活かす体制を取っています。「広告代理業務」では運用型広告・Web広告に加え、新聞社やマネー・ビジネス関連の雑誌メディアとの取引実績を持っており、「クリエイティブ業務」ではイメージ広告・ランディングページ・販促ツールなどの制作を対応しています。また、アドライフのメンバーが綴るブログとして「マネー探検隊が行く!」を運営しています。

⑩StockSun

StockSun株式会社は、「担当者を選べるデジタルマーケティング支援会社」をコンセプトに、通過率1%・倍率約100倍の審査をくぐり抜けた認定パートナーが支援を担当する体制が特徴です。金融領域では投資・カード・保険向けの「金融マーケティング支援」をサービスカテゴリとして明記しており、Web広告・TikTok・YouTube・SEO・LPO・CRM等を対応しています。また、Webマーケティングチームに格安で依頼できる月額定額制サービス「マキトルくん」を提供しています。

⑪ADrim

株式会社ADrimは、デジタルマーケティング事業の中で「運用型広告」と「アフィリエイト広告」を提供しています。「運用型広告」では、月間約1,000社の広告運用実績を公開しており、広告運用者全員がGoogle認定資格を保有している点が特徴です。

また、ADソリューション事業の中で、アフィリエイト広告のタグなど広告施策の効果計測を一元管理したうえでのユーザー分析を可能するソリューションも提供しており、戦略策定から広告運用・データ解析までワンストップで対応できる体制を持ちます。

⑫Speee

株式会社Speeeは、広告・マーケティング領域ではネイティブアド配信プラットフォーム「UZOU」を運営しています。SEO事業で培ったビッグデータ解析ノウハウを活用した独自アルゴリズムによる広告配信や、運用におけるPDCAをサポートする独自機能、広告配信先として多種多様なメディアと提携していることから多方面に渡り価値を提供できる点が強みです。

SNS時代の金融業界 広告代理店に求められる5つの要件

12社の概要を確認したあと、「最後の1社」を選ぶ段階で機能する判断軸が、ここで整理する5つの要件です。

要件①|金融機関出身者の在籍と業法理解の解像度

15秒のTikTok・60秒のショート動画・1枚画像のInstagram投稿・140字弱のX投稿といった超短尺コンテンツでは、単一の表現の中にリスク警告・断定的判断回避・適合性配慮を同時に折り込む必要があります。「金商法第38条のNG表現を3つ」「保険業法第300条1項第7号の趣旨」「銀行法第13条の3の2の規制内容」の3問への即答可否で、現場の解像度はおおむね判定できる印象です。

要件②|SNSアルゴリズム理解とプラットフォーム別運用ノウハウ

Instagram・X・TikTok・YouTubeはアルゴリズムも推奨フォーマットもそれぞれ異なります。各プラットフォームの特性と、金融商品との相性を理解したうえで運用ノウハウを語れる代理店は少数派という印象です。複数プラットフォームの並行運用を依頼する場合は、「各媒体の専任担当がいるか、それとも1人が掛け持ちしているか」を事前に確認することをおすすめします。

要件③|コンテンツ制作実績量と業態横断知見

「年間制作本数」と「社内体制(外部委託率)」の組み合わせが、SNS実装力を最も端的に表します。「金融業界実績あり」は、ヒアリング1問目で「どの業態の、どのフェーズで、何本制作されましたか」と分解してお尋ねいただくと、解像度の差が見えてきます。

要件④|オウンドメディア×SNS×広告の連動設計力

SNS・自社サイト・広告・公式LINEをひとつながりの導線として設計できるかどうかです。各段階の役割は次のとおりです。

- 認知(SNS):まだ自社を知らない人に、Instagram・X・TikTok・YouTubeの投稿を通じて存在を知ってもらう段階です。フォロワー数よりも、投稿が保存・シェアされているか、自社名での検索が増えているかで効果を測ります。

- 検討(オウンドメディア):SNSで興味を持った人が、詳しく調べる段階です。比較記事・事例・よくある質問などのコンテンツで「この会社なら信頼できそう」と感じてもらうことが目的です。検索から来る人と、SNSから来る人の両方を意識した設計が必要です。

- 申込(運用広告):「申し込もう」と気持ちが固まりかけている人を、実際の申込・資料請求・無料相談予約まで後押しする段階です。広告の審査通過、申込ページの使いやすさ、フォームの完了率が成果を左右します。

- 継続(公式LINE・アプリ通知):申込後も顧客との接点を維持し、追加利用や他サービスの案内につなげる段階です。既存顧客からの紹介獲得にも影響します。

「検索広告だけでは新規申込が増えにくくなってきた」というご相談は、業態問わず発生しています。検索広告はあくまで「申し込む直前の人を後押しする」手段であり、そもそもの認知がなければ効果に限界があります。SNS・コンテンツは成果が出るまでに時間がかかる施策のため、「短期で成果を測れる検索広告・申込ページ改善」と「中長期で積み上げるSNS・コンテンツ」を分けて予算設計しておくと、社内での承認も通りやすくなります。

要件⑤|稟議・コンプライアンス・委託先審査への伴走力

表現可否マトリクスの提示、月単位の「テンプレート稟議+差分稟議」フロー設計、役員稟議向けQ&A集の事前共有、コンプライアンス部門・法務部門との3者打ち合わせへの同席対応。この4点が、現場で機能する代理店の輪郭を描く印象です。加えて、現場担当者がコンペで候補を決めた後に調達部門から「委託先管理規程適合確認書が揃わない」として契約を差し戻されるケースも金融機関では珍しくないため、反社チェック・ISMS認証・委託先管理規程・再委託管理体制の書類整備状況は、初回ヒアリングの段階で確認しておくことをおすすめします。

ファイマケ代表 苛原寛弊社が2025年に実施した調査では、SNSで金融商品の情報を集めた方の91.3%が、資料請求や口座開設の検討といった行動を起こしたと回答しています。この数字を踏まえると、SNSは「告知チャネル」を越えて「購買意思決定の真実の瞬間が起こる場所」に移りつつある傾向があると捉えており、代理店に求められる要件も「媒体運用」から「行動が起こる導線設計」へとシフトしていると感じます。

金融×SNSマーケティング支援はファイマケへ

金融機関の代理店選びは、業法対応の深さ・業態への適合性・稟議伴走力の3点で差が出ます。「社内にノウハウがない」「業態に合う代理店かどうか判断できない」「コンプライアンス対応に毎回時間がかかる」といった課題をお持ちの方は、ぜひ一度ファイマケへご相談ください。

株式会社ファイマケは、金融業界に特化したSNS・コンテンツマーケティング支援会社です。代表の苛原寛はFP1級・東京海上日動火災保険での法人営業3年の経験を持ち、金商法・保険業法・銀行法への実務理解とコンプライアンス部門の動き方への踏み込みを強みとしています。金融コンテンツ制作実績は累計1万件以上、業態横断の知見をもとに、初回ご相談から代表が直接対応します。お気軽にご相談ください!

著者情報

関連記事

-

保険広告の代理店選定ガイド|事例3選と業法対応をプロが解説

保険広告の代理店選定ガイド|事例3選と業法対応をプロが解説 -

保険広告の規制と活用事例3選|禁止表現・媒体選定をプロが解説

-

金融Web広告の種類と活用事例7選|規制・使い分けをプロが解説

-

金融機関のメルマガ運用完全ガイド|設計・KPIから代行会社の選び方まで

-

【金融広告担当者必見】金融リスティング広告の活用事例5選|最新の審査・規制・LP要件をプロが解説

-

銀行のサービスのマーケティング事例5選|デジタル・SNS・データ活用と業法対応を解説

-

【保険SNS担当者必見】保険会社・代理店のTikTok活用事例2選|業法と運用設計をプロが解説

-

銀行のInstagram活用事例3選|何を投稿すべきか・始め方をプロが解説!